住宅ローンを検討する際、信用情報や過去の借入履歴がどのように影響するのか気になりませんか。

住宅ローンを検討する際、信用情報や過去の借入履歴がどのように影響するのか気になりませんか。

特にプロミスを利用した経験がある場合、その履歴が住宅ローン審査に与える影響を知りたい方は多いはずです。

この記事では、住宅ローンとプロミス利用の関係性を詳しく解説し、審査に通るための具体的な対策を紹介します。

また、信用情報を健全に保つ方法や、実際の成功事例についても掘り下げて解説します。

理想の住宅を実現するために、ぜひ最後までお読みください。

ちなみに、「自分の場合はどうなるのか」を整理しながら考えたい方は、自分の条件で整理して確認できます。

- 住宅ローン審査において信用情報が重要な役割を果たすことを理解できる

- 消費者金融の利用履歴が審査に与える影響を知ることができる

- プロミス利用者でも住宅ローン審査に通過する方法を学べる

- 信用情報の改善策と注意点を具体的に知ることができる

- 頭金の重要性と返済計画の立て方を理解できる

- 収入や返済能力が審査基準にどう影響するかを把握できる

- 実際の成功事例から審査通過のためのヒントを得られる

この記事の目次

住宅ローンとプロミス利用の関係性を徹底解説

- 住宅ローン審査における信用情報の重要性

- 消費者金融からの借入が審査に及ぼすリスク

- プロミス利用者の住宅ローン審査体験談

- 住宅ローン審査に通るためのポイント

住宅ローン審査における信用情報の重要性

住宅ローンを利用する際、審査において最も重要視される項目の一つが「信用情報」です。

金融機関は、申込者の返済能力や過去の取引履歴を確認し、貸し出しのリスクを判断します。

信用情報が良好であれば審査に通過しやすくなりますが、不良情報が含まれている場合は審査が厳しくなる可能性があります。

信用情報が審査で重要視される理由は、金融機関が「貸し倒れリスク」を避けるためです。

住宅ローンは通常、数十年単位で返済が行われる長期契約です。

このため、貸し手にとって返済能力が確かな借り手を見極めることが極めて重要になります。

信用情報は、借り手の経済的な信頼性を示すデータとして活用され、金融機関にとって欠かせない情報源です。

信用情報には、過去の借入やクレジットカード利用の履歴、返済状況、未払いの有無などが記録されています。

これらは信用情報機関に保管されており、金融機関が住宅ローン審査時に確認します。

例えば、過去に消費者金融やクレジットカードでの延滞があった場合、その情報は一定期間記録されます。

延滞が頻繁に起こっていたり、長期間にわたるものであった場合、住宅ローン審査では大きなマイナス要因となります。

一方、信用情報が良好であれば、住宅ローン審査はスムーズに進むことが多いです。

クレジットカードの支払いを毎月滞りなく行っている場合や、過去の借入をきちんと完済している場合は、金融機関からの評価が高まります。

このような履歴は、金融機関に対して信頼できる借り手であることをアピールする要素となります。

例えば、ある家族が住宅ローンを申し込む際、過去に複数のクレジットカードを利用していたものの、全ての支払いを遅れることなく行っていたケースを考えます。

この場合、信用情報機関には良好な取引履歴として記録され、金融機関は「安定した収入と返済能力を持つ人」と判断します。

逆に、同じ条件で延滞が数回発生していた場合、その情報が審査に影響し、ローンが承認されない可能性もあります。

信用情報が審査において重要であるもう一つの理由は、他の借入状況も反映される点です。

住宅ローンの申請時には、すでに保有しているカードローンやキャッシング、消費者金融の借入情報も確認されます。

これらの情報は「総量規制」にも関連し、年収に対する借入割合が高すぎると新たなローン審査が難しくなります。

したがって、住宅ローンの審査を円滑に進めるためには、他の借入を可能な限り減らし、信用情報を良好に保つ必要があります。

さらに、信用情報には事故情報と呼ばれる記録も含まれています。

これは、いわゆる「ブラックリスト」に相当する情報で、自己破産や延滞、債務整理などが記載されます。

事故情報が記録されると、一定期間(通常は5年から10年)金融機関からの借入がほぼ不可能になることがあります。

このため、住宅ローンを申し込む前に自身の信用情報を確認し、不安要素がないかを確認することが重要です。

信用情報の重要性を理解した上で、適切な対策を講じることが求められます。

まずは、日常のクレジットカード利用やローン返済を滞りなく行い、信用情報を健全に保つことが基本です。

また、住宅ローンを申し込む前には、信用情報機関に情報開示を請求し、自分の状況を正確に把握しましょう。

まとめると、信用情報は住宅ローン審査を通過するための重要な要素であり、過去の取引履歴が良好であれば審査をスムーズに進めることができます。

逆に、延滞や未払いがある場合は審査通過が難しくなるため、普段からの経済的な行動に注意を払うことが大切です。

信用情報の健全さを保つ努力が、将来の住宅ローンだけでなく、他の金融取引においても大きなメリットをもたらすでしょう。

消費者金融からの借入が審査に及ぼすリスク

住宅ローンの審査において、消費者金融からの借入はしばしば大きな影響を及ぼします。

特に、消費者金融は高金利で短期間の借入を想定した金融商品が多いため、信用情報に与える影響が住宅ローン審査ではマイナスに働くことがあります。

消費者金融からの借入が審査に影響する理由の一つは、その性質にあります。

消費者金融は通常、急な資金需要に対応するために利用されるケースが多く、利用者が経済的に厳しい状況にあると見なされることがあります。

また、消費者金融からの借入が複数存在している場合、総量規制に関連して借入総額が年収の一定割合を超えている可能性があり、この点も住宅ローン審査でネックとなります。

例えば、消費者金融を3社利用し、それぞれに未返済の借入がある場合を考えます。

住宅ローン審査では、すべての借入状況が確認されるため、総額が高いほど返済能力に疑念を抱かれる可能性が高まります。

さらに、借入の延滞履歴がある場合、金融機関は返済の遅れをリスクと見なし、審査において慎重な判断を下すことになります。

一方で、すべての消費者金融からの借入が住宅ローン審査にマイナスとなるわけではありません。

消費者金融を利用した後、借入を計画的に返済し、信用情報に問題がない状態であれば、金融機関に対して返済能力の高さをアピールできる場合もあります。

そのため、過去に消費者金融を利用した経験があっても、延滞や滞納を避け、返済計画を守ることで審査通過の可能性を高めることができます。

また、消費者金融の利用履歴が多い場合、審査に通過するための工夫も必要です。

例えば、住宅ローンの申請前にすべての消費者金融からの借入を完済し、信用情報をクリアな状態にすることが有効です。

加えて、信用情報機関に記録される延滞情報は一定期間が経過すると削除されるため、住宅ローンの申請タイミングを慎重に検討することも重要です。

さらに、住宅ローン審査を通過するためのもう一つの方法は、頭金を増やすことです。

頭金を増やすことで借入額を減らし、返済負担率を下げることができます。

これにより、金融機関にとってリスクが低い申込者として評価される可能性が高まります。

まとめると、消費者金融からの借入は住宅ローン審査においてリスク要因となることが多いですが、適切な準備と対応を行うことでその影響を最小限に抑えることができます。

まずは消費者金融からの借入を完済し、信用情報を健全に保つことが基本です。

また、住宅ローン申請時には収入証明書や資金計画書をしっかりと準備し、金融機関に信頼される申込者となる努力が必要です。

これらの対策を講じることで、消費者金融の借入履歴があっても、住宅ローン審査を無事に通過する可能性を高めることができます。

プロミス利用者の住宅ローン審査体験談

プロミスを利用した経験が住宅ローン審査にどのように影響するのか、実際の体験談を通じて検証します。

プロミスは多くの人が利用する大手の消費者金融であり、その利用履歴が信用情報に与える影響は少なくありません。

特に、過去の借入や返済状況が住宅ローン審査の可否にどのように関係するのかは、多くの人が関心を寄せるポイントです。

あるケースでは、プロミスを利用した経験があっても、返済状況が良好であれば住宅ローン審査に通過した事例があります。

この利用者は、プロミスからの借入を数年間にわたり計画的に返済し続け、延滞や未払いが一切なかったことが功を奏しました。

金融機関は信用情報を確認する際に、このような返済履歴を評価し、「信頼できる借り手」と判断しました。

結果として、この利用者は希望する住宅ローンを無事に契約することができました。

一方で、別の事例では、プロミスからの借入がネックとなり住宅ローン審査に落ちたケースもあります。

この場合、利用者はプロミスでの借入を延滞した過去があり、信用情報にその記録が残っていました。

住宅ローン審査では過去5年から10年程度の信用情報が確認されるため、この延滞履歴がマイナス要因として働きました。

さらに、他の消費者金融からの借入も同時に抱えていたため、返済能力に疑問を持たれたことが大きな原因と考えられます。

プロミスの利用が住宅ローン審査に及ぼす影響を最小限に抑えるためには、いくつかの対策が有効です。

まず、借入を完済し、信用情報機関に記録される状況を改善することが重要です。

また、住宅ローンを申し込む前に信用情報を確認し、自分の状況を正確に把握しておくことも大切です。

信用情報の開示請求は、プロミスを含む信用情報機関を利用して行うことができます。

さらに、頭金を多めに用意することで、借入額を減らし、返済能力をアピールすることが有効です。

金融機関は返済負担率を重視するため、借入額が少ないほど審査通過の可能性が高まります。

また、延滞履歴が記録されている場合は、時間の経過を待つことも一つの選択肢です。

記録は一定期間が過ぎると信用情報から削除されるため、その後に住宅ローンを申請すれば審査に影響を与えにくくなります。

プロミスを利用している人が住宅ローン審査を通過するためには、計画的な行動が求められます。

特に、返済計画をしっかりと立て、延滞を避けることが最重要です。

また、借入を行う際には、必要最低限の額に抑え、無理のない返済プランを維持することが大切です。

こうした取り組みを行うことで、プロミスの利用履歴が審査に与える悪影響を軽減することができます。

まとめると、プロミスの利用が住宅ローン審査に与える影響は利用者次第で大きく変わります。

適切な返済計画を守り、信用情報を良好な状態に保つことで、審査を通過する可能性を高めることができます。

過去に延滞があった場合でも、記録が消えるタイミングを見極めたり、他の要因でカバーしたりすることが可能です。

住宅ローンを検討しているプロミス利用者は、日常的な金融行動に注意を払いながら、確実な準備を進めましょう。

住宅ローン審査に通るためのポイント

住宅ローン審査を無事に通過するためには、いくつかの重要なポイントを押さえる必要があります。

審査では、申込者の収入、返済能力、信用情報が総合的に評価されますが、具体的な準備と対策を行うことで、審査通過の可能性を大きく高めることができます。

まず、住宅ローン審査の第一関門となるのが「返済負担率」です。

返済負担率とは、年収に対する年間返済額の割合を示す指標で、一般的には35%以下が基準とされています。

このため、住宅ローンを申請する際には、借入額が無理のない範囲に収まるよう計画することが重要です。

例えば、頭金を多めに用意することで借入額を抑えることができ、結果的に返済負担率を低く抑えることが可能です。

次に、信用情報を健全に保つことが求められます。

信用情報には過去の借入や返済履歴、現在の借入残高が記録されています。

特に、過去にクレジットカードや消費者金融で延滞がある場合、その情報が審査に悪影響を与える可能性があります。

したがって、住宅ローンの申し込み前に信用情報を確認し、必要であれば記録を改善する努力が必要です。

信用情報の開示は信用情報機関を通じて行うことができるため、事前にチェックしておくと安心です。

さらに、収入の安定性を示すことも重要なポイントです。

住宅ローンは長期にわたる契約であるため、金融機関は申込者の収入が安定しているかどうかを重視します。

例えば、正社員として働いている場合は、勤続年数が長いほど評価が高まる傾向があります。

一方で、フリーランスや契約社員の場合でも、直近数年間の収入が安定していれば審査に通る可能性があります。

そのため、収入証明書や源泉徴収票を用意し、安定性をアピールすることが大切です。

また、事前審査(仮審査)を活用することもおすすめです。

事前審査では、本審査の前に金融機関が申込者の基本的な返済能力をチェックします。

この段階で通過すれば、本審査に進む際のハードルが下がるとともに、条件面での調整もスムーズに進む場合があります。

事前審査は複数の金融機関で申し込むことも可能で、比較検討する際の参考情報として活用できます。

具体的な対策としては、以下のような取り組みが挙げられます。

- 頭金を増やす努力

頭金を増やすことで借入額を減らし、返済負担率を低くすることができます。 - 無駄な借入の完済

クレジットカードや消費者金融からの借入を完済することで、信用情報を健全に保つことが可能です。 - 家計の見直し

住宅ローン返済に向けて家計を見直し、毎月の支出を削減することで、返済余力を確保します。 - 複数の金融機関の比較

金融機関ごとに審査基準や金利条件が異なるため、複数の金融機関を比較検討することが重要です。 - 早めの準備

住宅ローン審査には時間がかかることもあるため、スケジュールに余裕を持って準備を進めることが肝要です。

これらのポイントを実践することで、住宅ローン審査の通過率を大幅に向上させることができます。

審査は慎重かつ厳格に行われますが、計画的な準備と情報収集を行うことで、不安を解消し、スムーズに進めることが可能です。

まとめると、住宅ローン審査に通るためには、返済負担率の調整、信用情報の管理、収入の安定性のアピールが重要です。

これに加え、頭金を増やす努力や複数の金融機関を比較することで、条件面でも有利な状況を作り出すことができます。

住宅購入を成功させるためには、しっかりとした計画と準備が不可欠です。

ここまで読んで、

「自分の場合はどう判断すればいいのか」と迷ったら、

一度、条件を整理しながら全体を確認してみてもいいかもしれません。

住宅ローンにプロミスの利用履歴が与える影響

- 他のローンや借入が審査に与える影響

- 収入と返済能力の評価基準

- 信用情報の改善方法と注意点

- 住宅ローンにおけるプロミス利用の実例と成功例

他のローンや借入が審査に与える影響

住宅ローンの審査において、他のローンや借入がどのように影響を与えるのかは、多くの人が気にする重要なポイントです。

他の借入がある場合、それが住宅ローンの審査にどのような影響を及ぼすのかを正確に理解することは、審査通過の可能性を高めるために不可欠です。

まず、住宅ローンの審査では、申込者の「総合的な返済能力」が評価されます。

この際、他の借入額が多いと、総返済負担率が上昇し、金融機関からリスクの高い申込者とみなされる可能性があります。

総返済負担率とは、年収に対する年間返済額の割合であり、住宅ローンだけでなく、クレジットカードの分割払い、自動車ローン、消費者金融からの借入なども含めて計算されます。

例えば、年収500万円の人が、住宅ローンのほかに自動車ローンで年間50万円を返済している場合、総返済負担率が高くなる可能性があります。

一般的に総返済負担率が35%を超えると、審査通過が難しくなると言われています。

そのため、他の借入が多い場合は、住宅ローン審査の前に返済を済ませることが望ましいです。

また、クレジットカードのリボ払い残高やキャッシングも注意が必要です。

これらは少額でも頻繁に利用している場合、信用情報に「借入依存度が高い」と見なされる可能性があります。

特に、リボ払いは金利負担が大きいため、金融機関が懸念を持つことがあります。

したがって、住宅ローンの審査を申し込む前にリボ払いを完済し、利用を控えることが推奨されます。

一方で、他の借入が住宅ローン審査に与える影響は一律ではありません。

例えば、収入が安定しており、借入総額が年収に対して適切な範囲内であれば、他のローンが審査に与える影響は軽微な場合もあります。

また、過去に借入があったとしても、返済履歴が良好であれば信用情報にプラスに働くこともあります。

これは、金融機関が「返済をしっかりと行う人物」と判断するためです。

さらに、住宅ローン審査において特に重要なのが「延滞情報」の有無です。

他の借入がある場合、過去に返済が遅れた記録が信用情報に残っていると、審査に大きなマイナスとなります。

延滞が数回であれば軽微な影響にとどまる場合もありますが、長期の延滞や繰り返し発生している場合は、審査通過が非常に困難になることがあります。

住宅ローン審査に向けて他の借入を整理する際には、いくつかの具体的な対策が役立ちます。

まず、現在の借入状況を正確に把握するために、信用情報機関を通じて自身の信用情報を確認することが大切です。

これにより、どの借入が審査に影響を及ぼす可能性が高いのかを判断できます。

次に、審査申込前に可能な限り他の借入を完済することが推奨されます。

例えば、自動車ローンやカードローンの残高が少額であれば、住宅ローンの申請前に繰り上げ返済を行い、信用情報をクリーンに保つことが効果的です。

さらに、複数の借入がある場合、それらを一本化することも有効な方法です。

おまとめローンを利用することで、複数の返済を一本化し、返済負担率を抑えることができます。

ただし、この際に新たなローンを組むため、短期間での住宅ローン申請は控えるべきです。

まとめると、他の借入は住宅ローン審査において重要な要素であり、その影響を最小限に抑えるためには事前の準備が不可欠です。

返済負担率を適切に管理し、信用情報を良好に保つことで、住宅ローン審査通過の可能性を高めることができます。

住宅ローンを検討する際には、日常的な借入管理を徹底し、計画的な行動を心がけましょう。

収入と返済能力の評価基準

住宅ローンの審査では、申込者の収入と返済能力が極めて重要な評価基準となります。

これらの要素は、金融機関が長期的な貸し倒れリスクを判断するために欠かせないものです。

安定した収入があり、無理のない返済計画が立てられるかどうかが審査を通過する鍵を握っています。

まず、収入については「安定性」と「金額」が審査の中心となります。

安定性とは、主に雇用形態や勤続年数を指します。

正社員で長期間同じ企業に勤務している場合、金融機関は収入が途絶えるリスクが低いと判断し、高評価を与える傾向にあります。

一方、フリーランスや契約社員の場合でも、過去2年から3年間の収入が安定していることを証明できれば、審査通過の可能性は十分にあります。

このため、収入証明書や源泉徴収票をしっかりと用意し、安定性を裏付ける資料を提出することが重要です。

収入の金額については、借入額とのバランスが評価されます。

住宅ローンでは、「返済負担率」と呼ばれる指標がよく使われます。

返済負担率とは、年収に対する年間返済額の割合を指し、通常は35%以下が望ましいとされています。

例えば、年収600万円の人が年間200万円を返済する計画を立てた場合、返済負担率は約33%となり、金融機関が受け入れる範囲内に収まります。

この基準を超えると、返済が難しいと判断されることが多いため、借入額を適切に設定することが重要です。

返済能力の評価では、収入以外の要素も考慮されます。

具体的には、現在の借入状況や家計の支出バランスが審査に影響を与えます。

他の借入が多い場合、返済負担率が高くなり、審査に不利となることがあります。

このため、住宅ローンを申し込む前に、他のローンを完済しておくことが望ましいです。

また、家計簿を見直し、無駄な支出を減らすことで、返済余力を高める努力も有効です。

さらに、返済計画の実現可能性を示すことも重要です。

金融機関は、申込者が計画通りに返済を続けられるかどうかを慎重に判断します。

この際、頭金を多く用意することが評価を高める要因となります。

例えば、物件価格の20%から30%程度の頭金を準備することで、借入額を減らし、金融機関に安心感を与えることができます。

一方で、収入が十分でない場合でも、審査通過の可能性を高める方法があります。

例えば、親や配偶者の収入を合算することで、総収入を増やすことができます。

収入合算は、共働きの家庭でよく利用される方法であり、返済負担率を抑える効果が期待できます。

また、物件価格を抑えたり、購入時期を調整することで、より現実的な借入計画を立てることも一つの選択肢です。

まとめると、収入と返済能力の評価基準は、住宅ローン審査において最も重要な要素の一つです。

安定した収入があり、適切な返済計画を提示できれば、審査通過の可能性が大きく高まります。

一方で、収入や返済能力に不安がある場合でも、具体的な対策を講じることで、審査を通過するチャンスを広げることが可能です。

住宅ローンの申請を成功させるためには、しっかりとした準備と計画が不可欠です。

信用情報の改善方法と注意点

住宅ローン審査を通過するためには、信用情報を良好な状態に保つことが重要です。

信用情報に問題がある場合、その改善方法を知り、適切に対応することで審査通過の可能性を高めることができます。

ここでは、信用情報の改善方法と注意点について詳しく解説します。

信用情報の改善の第一歩は、自身の信用情報を正確に把握することです。

信用情報は、クレジットカードの利用履歴やローンの返済状況が記録されたデータであり、信用情報機関に保管されています。

住宅ローンの審査時には、このデータが金融機関によって確認されます。

そのため、まずは信用情報機関に開示請求を行い、自分の信用情報に問題がないかを確認することが重要です。

万が一、延滞や未払いが記録されていた場合は、速やかに改善策を講じる必要があります。

信用情報を改善する具体的な方法として、まず挙げられるのが「延滞の解消」です。

クレジットカードや消費者金融からの借入で延滞が発生している場合、それを速やかに解消することが最優先となります。

延滞が解消されると、その情報は一定期間後に信用情報から削除されます。

通常、延滞情報は約5年程度で削除されることが多いため、住宅ローンの申請時期を調整することも一つの選択肢です。

また、借入残高を減らすことも重要な改善策です。

複数の借入がある場合、それらを可能な限り減らすことで、信用情報をクリーンな状態に近づけることができます。

特に、リボ払いの残高や消費者金融からの借入は、住宅ローン審査においてマイナスに働くことが多いため、優先的に完済することが望ましいです。

借入を減らすことで返済負担率も下がり、金融機関に対して返済能力の高さを示すことができます。

さらに、クレジットカードの利用履歴を整えることも有効です。

クレジットカードの利用履歴は、定期的に利用し、計画的に返済している場合、信用情報にプラスの影響を与えます。

ただし、利用限度額の過度な使用や、毎月の支払額を最低限に留める行為は、信用情報にマイナスとなる可能性があるため注意が必要です。

クレジットカードを適切に管理し、健全な利用実績を積み上げることが重要です。

信用情報を改善する際の注意点として、「新たな借入を控える」ことが挙げられます。

住宅ローンの審査前に新たな借入を行うと、信用情報に借入履歴が追加され、審査に悪影響を及ぼす可能性があります。

特に、消費者金融やキャッシングの利用は、金融機関に「返済能力に不安がある」と判断されるリスクが高まるため避けるべきです。

また、信用情報には「事故情報」と呼ばれるデータも含まれています。

事故情報には、延滞、債務整理、自己破産などの記録が含まれ、これらが住宅ローン審査において最大の障害となることがあります。

事故情報は通常、一定期間が経過すると削除されますが、その期間中はほとんどの金融機関での借入が難しくなります。

このため、事故情報が記録される状況を避けるためにも、日常の返済を確実に行うことが重要です。

信用情報の改善には時間がかかる場合がありますが、計画的な取り組みを行うことで確実に前進します。

定期的に信用情報を確認し、自分の金融状況を把握することで、改善に向けた適切なアクションを取ることが可能です。

また、信用情報機関に登録された情報に誤りがある場合は、訂正を依頼することも忘れずに行いましょう。

まとめると、信用情報の改善には、延滞の解消、借入残高の削減、クレジットカードの適切な利用が重要です。

さらに、新たな借入を控え、事故情報が記録されないよう注意することが必要です。

住宅ローン審査を通過するためには、信用情報を健全に保つための日常的な努力が欠かせません。

住宅ローンにおけるプロミス利用の実例と成功例

住宅ローン審査において、プロミスの利用履歴がどのような影響を与えるのかを知ることは、多くの人にとって関心の高いテーマです。

実際の事例を通じて、プロミス利用者が住宅ローン審査を成功させたポイントを解説します。

適切な準備と対策を講じることで、プロミスの利用履歴があっても住宅ローン審査を通過することは可能です。

ある成功例では、プロミスを利用していたにもかかわらず、住宅ローン審査を無事に通過した事例が挙げられます。

このケースでは、利用者がプロミスで借入を行った後、計画的に返済を進め、信用情報を良好な状態に保っていました。

具体的には、毎月の返済を滞りなく行い、借入を完済することで、信用情報にプラスの履歴を積み重ねていました。

さらに、住宅ローン申請のタイミングでは、他の借入をすべて完済しており、返済負担率を適切な範囲内に収めていたことが成功のポイントとなりました。

一方で、プロミス利用者が住宅ローン審査で苦戦するケースもあります。

例えば、プロミスからの借入が延滞した場合、その情報が信用情報に記録され、審査に大きなマイナス要因として働くことがあります。

延滞が発生すると、その履歴は信用情報機関に5年から10年程度記録され、金融機関がリスクを懸念する要因となります。

ただし、このようなケースでも、延滞を解消し、一定期間が経過することで信用情報が改善される可能性があります。

プロミスを利用している場合でも、適切な対策を講じることで住宅ローン審査を成功させることができます。

まず、信用情報機関に開示請求を行い、自分の信用情報を確認することが重要です。

これにより、延滞情報や他の問題点がある場合に早期に対応することが可能となります。

また、住宅ローン申請前にプロミスからの借入を完済し、借入残高をゼロにすることが大切です。

さらに、住宅ローン申請時には頭金を多めに用意することも有効です。

頭金を多くすることで借入額を減らし、金融機関に対して返済能力の高さを示すことができます。

例えば、物件価格の20%以上の頭金を準備することで、審査の通過率を高めることが期待されます。

また、プロミスの利用履歴が審査に影響を及ぼす場合でも、収入の安定性をアピールすることでプラスの印象を与えることが可能です。

例えば、勤続年数が長いことや、安定した職業についている場合は、金融機関から高い評価を得られることがあります。

このような情報を申請書類に盛り込むことで、信頼性を高めることができます。

成功例としてもう一つ挙げられるのは、プロミスを利用していた申込者が、住宅ローンの事前審査を活用したケースです。

事前審査を行うことで、自分の信用情報や返済負担率がどの程度審査に影響を与えるかを事前に確認することができました。

事前審査で問題が指摘された場合には、借入を整理したり、申請タイミングを調整したりすることで、本審査への備えを強化しました。

結果として、この申込者は本審査を無事に通過し、住宅ローンを組むことができました。

まとめると、プロミスの利用履歴があっても、住宅ローン審査を成功させることは十分可能です。

重要なのは、借入の返済を計画的に行い、信用情報を良好な状態に保つことです。

また、頭金を多めに用意し、収入の安定性をアピールすることで、金融機関に信頼される申込者となる努力が必要です。

これらの取り組みを行うことで、プロミス利用者でも住宅ローン審査を成功させる道が開かれるでしょう。

- 信用情報は住宅ローン審査で最も重要な評価基準の一つである

- 延滞履歴や未払い情報は住宅ローン審査に大きなマイナス要因となる

- クレジットカードや消費者金融の利用履歴が信用情報に影響を与える

- 総返済負担率は審査基準の中心で、35%以下が理想とされる

- 消費者金融からの借入が多いと、返済能力に疑念を持たれる場合がある

- プロミス利用者でも延滞がなければ審査通過の可能性が高い

- 延滞情報は信用情報機関に記録されるが、一定期間で削除される

- 頭金を多く用意することで借入額を減らし、審査を有利に進められる

- 信用情報の改善には、延滞解消や借入残高の削減が有効である

- プロミス利用者は信用情報の開示を行い、自身の状態を把握することが重要である

- 事前審査を活用することで、本審査前に問題点を解消できる

- 家計の見直しや他のローンの完済が返済能力のアピールにつながる

- プロミスからの借入があっても、計画的な返済が信用情報を改善する

- 住宅ローン申請時には安定した収入や勤続年数を示す資料が求められる

- 適切な準備と情報収集で、プロミス利用者でも住宅ローン審査を成功させることができる

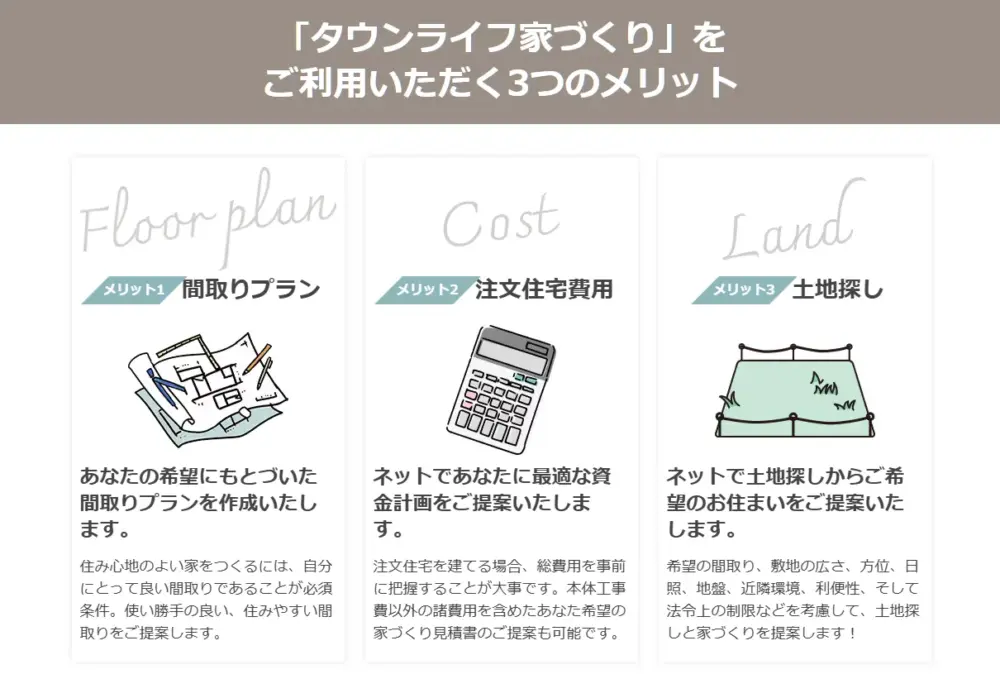

多くの一括サイトがありますが、注文住宅を検討している方に、当サイトが圧倒的にオススメしているのは「タウンライフ家づくり」です。サイト運用歴12年、累計利用者40万人、提携会社1,150社以上(大手メーカー36社含む)のハウスメーカー、地方工務店から選べる!。「資金計画」「間取りプラン」「土地探し」を複数社で比較し、無料で提案してくれます。理想の住宅メーカー探しのお手伝いを無料でオンラインサポート。

多くの一括サイトがありますが、注文住宅を検討している方に、当サイトが圧倒的にオススメしているのは「タウンライフ家づくり」です。サイト運用歴12年、累計利用者40万人、提携会社1,150社以上(大手メーカー36社含む)のハウスメーカー、地方工務店から選べる!。「資金計画」「間取りプラン」「土地探し」を複数社で比較し、無料で提案してくれます。理想の住宅メーカー探しのお手伝いを無料でオンラインサポート。

「タウンライフ家づくり」は、複数の住宅メーカーから無料で間取り提案や見積もりを一括で取得できる点が魅力です。土地の提案や予算の管理までサポートがあり、ユーザーは自分の希望に合った最適なプランを簡単に比較できます。

しっかりした計画書を作る事で、住宅ローンの計画なども事前に考えることが出来ます(毎月●●円、ボーナス払い・・などなど。)

- 全国1,150社以上(大手メーカー36社含む)のハウスメーカーから選べる!

- 優良なハウスメーカー、工務店に一括で プラン請求依頼ができる!

- ただの資料請求サイトじゃない!間取りプラン・資金計画がもらえる!

- 相見積もり(他社の見積もり)を見せることで、値段交渉などができる!

- 「成功する家づくり7つの法則と7つの間取り」というプレゼントも無料で貰える!

- すべて無料、オンラインサポートも受けられる

- 3分でネットから無料で申し込み可能、手数料等もありません!プランはすべて無料でもらえる!

有名ハウスメーカー各社の特徴やポイントを比較できる資料を無料請求できるのも魅力。さらに住宅補助金に関する専門的なアドバイス。補助金の種類や条件、申請手続きなど、他の一括比較サービスと比べて、提案の幅広さと効率的なプロセスが大きなメリットで、短期間で最適な住宅プランに出会うことができます。全国1,150社以上(大手メーカー36社含む)のハウスメーカーから選べるのがメリットですね。

![]()

![]()

![]()

\【400万円以上の値引きも可能!】/