ハウスメーカーの自社ローンは、住宅購入の新しい選択肢として注目を集めています。

ハウスメーカーの自社ローンは、住宅購入の新しい選択肢として注目を集めています。

銀行ローンでは審査が厳しい場合や、迅速な資金調達を求める方にとって、柔軟な対応ができる自社ローンは魅力的です。

この記事では、自社ローンの基本的な仕組みやメリット、注意点、さらに成功事例まで幅広く解説します。

自分に合った住宅ローンを選ぶためのポイントを知りたい方にとって、参考になる内容をお届けします。

ちなみに、「自分の場合はどうなるのか」を整理しながら考えたい方は、自分の条件で整理して確認できます。

- 自社ローンの基本的な仕組みと利用の流れを理解できる

- 銀行ローンと自社ローンの違いを比較検討できる

- 自社ローンを利用するメリットと注意点を把握できる

- 自社ローンを選ぶ際の具体的なポイントを学べる

- 成功事例を通して利用のイメージをつかめる

- 返済シミュレーションの重要性とその活用方法がわかる

- 自社ローンを活用して家づくりを成功させる方法を知る

この記事の目次

ハウスメーカーの自社ローンの魅力

- 自社ローンの基本的な仕組みとは

- ハウスメーカーの提携ローンとの違い

- 自社ローンを利用するメリットと注意点

- 自社ローンを選ぶ際のポイント

自社ローンの基本的な仕組みとは

自社ローンとは、ハウスメーカーや建設会社が提供する独自の住宅ローンです。

銀行や信販会社が提供する一般的な住宅ローンとは異なり、各ハウスメーカーが融資を行うか、特定の金融機関と提携して独自の条件で貸付を行います。

これにより、住宅購入を検討している顧客に対して柔軟な資金調達の選択肢を提供する仕組みです。

自社ローンの特徴として、審査基準が比較的緩やかである点が挙げられます。

通常の銀行ローンでは、安定した収入や職業、信用情報が厳しく審査されます。

しかし、自社ローンでは、ハウスメーカーとの契約を前提とした独自の基準が適用されるため、非正規雇用の方や信用情報に傷がある方でも利用できる可能性があります。

このため、銀行の審査に通らない顧客にとって、自社ローンは家を建てるための貴重な選択肢となります。

また、自社ローンには手続きの簡便さというメリットがあります。

ハウスメーカーが契約者の融資手続きを代行する場合が多く、面倒な書類作成や複雑な手続きを省略することが可能です。

さらに、ハウスメーカーと金融機関が直接連携しているため、融資のスピードも早い傾向にあります。

例えば、銀行ローンでは融資実行までに1か月以上かかるケースが一般的ですが、自社ローンでは2週間以内に手続きが完了する場合もあります。

ただし、自社ローンには注意すべき点もあります。

その一つが金利の設定です。

自社ローンは一般的に銀行ローンよりも金利が高めに設定されていることが多く、返済総額が増える可能性があります。

例えば、銀行ローンの金利が1%台であるのに対し、自社ローンでは3%から4%程度になるケースも珍しくありません。

このため、総返済額を事前にシミュレーションし、返済計画を立てることが重要です。

また、自社ローンを利用する際には、ハウスメーカーによって契約条件が異なる場合がある点にも注意が必要です。

一部のハウスメーカーでは、自社ローンを利用することが住宅購入の条件となる場合があります。

このような条件が設定されている場合、他のローンとの比較が制限されることもあるため、契約前に十分に確認することが大切です。

具体例として、A社のハウスメーカーが提供する自社ローンでは、頭金がほとんど不要であるため、初めて住宅を購入する方に人気があります。

一方で、返済期間が15年以内と短く設定されているため、毎月の返済額が高くなるリスクがあります。

このように、自社ローンには顧客のニーズに応じた柔軟なプランが用意されている一方で、利用者の資金計画に大きな影響を及ぼす可能性があるのです。

さらに、自社ローンを選ぶ際には、他のローンと比較してコスト面での優劣を明確にすることが必要です。

例えば、銀行ローンを利用した場合、金利が低く総返済額を抑えられる可能性があります。

しかし、銀行ローンは審査が厳しいため、条件を満たさないと利用できないケースが多いです。

一方で、自社ローンは柔軟性が高く、審査も通りやすいという利点があります。

まとめると、自社ローンはハウスメーカーが提供する独自の住宅ローンであり、銀行ローンでは実現が難しい柔軟な融資条件を提供します。

特に、住宅購入の夢を持つ多くの方にとって、自社ローンは大きな助けとなる存在です。

ただし、金利や返済条件、契約の制約など、注意すべき点も多いため、事前の情報収集と計画的な選択が重要です。

自社ローンを検討する際には、ハウスメーカーや専門家に相談し、自分に最適なプランを見つけることをお勧めします。

ハウスメーカーの提携ローンとの違い

ハウスメーカーが提供する住宅ローンには、大きく分けて「自社ローン」と「提携ローン」の2種類があります。

これらの違いを理解することは、住宅購入を検討する際の重要な判断材料となります。

提携ローンとは、ハウスメーカーが特定の銀行や金融機関と提携して提供する住宅ローンです。

提携先の金融機関が審査や融資を行い、ハウスメーカーはその仲介役を担います。

一方で、自社ローンはハウスメーカー自身が融資を提供するか、提携金融機関を通じて独自条件で融資を行うローンです。

この違いは、ローンの条件や手続きに大きな影響を与えます。

提携ローンの特徴は、銀行ローンと同じく低金利であることです。

提携先の金融機関が提供するため、金利は通常の住宅ローンとほぼ同等です。

また、提携ローンは金利優遇を受けられるケースが多く、ハウスメーカーの紹介で利用することで優遇措置が適用される場合があります。

一方で、審査基準は銀行ローンと同様に厳格であり、年収や職業、信用情報が重要な判断材料となります。

そのため、収入や信用情報に問題がある場合は、提携ローンの利用が難しい場合もあります。

これに対して、自社ローンはハウスメーカーが主体的に審査を行うため、基準が柔軟です。

例えば、年収条件が低く設定されていたり、過去の信用情報が審査に影響しにくいケースもあります。

さらに、ハウスメーカーが直接融資を提供する場合、審査のスピードが速く、手続きも簡単です。

このため、提携ローンでは対応できない顧客にとって、自社ローンは重要な選択肢となります。

具体的な違いを理解するために、あるハウスメーカーの事例を見てみましょう。

A社の提携ローンでは、年収400万円以上が条件とされていますが、金利は変動金利で年1.2%と低めに設定されています。

一方、同じA社の自社ローンでは、年収300万円以上でも審査が可能ですが、金利は固定金利で年3%と高めです。

これにより、初期費用や返済期間中の支払い額に大きな差が生じることがわかります。

結論として、提携ローンと自社ローンは、それぞれ異なるメリットとデメリットを持っています。

金利の低さを重視する場合は提携ローンが適していますが、審査基準の柔軟性や迅速な手続きを求める場合は自社ローンが選択肢となります。

住宅購入を検討する際には、両者を比較し、自分の条件に合ったローンを選ぶことが大切です。

自社ローンを利用するメリットと注意点

自社ローンを利用する際には、多くのメリットがある一方で、注意点も存在します。

そのため、自社ローンの特性を正しく理解し、最適な利用方法を選ぶことが重要です。

自社ローンの最大のメリットは、審査基準が柔軟である点です。

例えば、銀行ローンでは収入や信用情報が厳しくチェックされますが、自社ローンではハウスメーカーが主体的に審査を行うため、比較的緩やかな基準で対応しています。

これにより、非正規雇用者や自営業者、過去にローン審査で落ちた経験がある方でも利用できる可能性があります。

さらに、手続きの簡便さも自社ローンのメリットです。

ハウスメーカーが手続きを代行してくれる場合が多いため、顧客は必要な書類を揃えるだけで済むことが一般的です。

また、審査から融資実行までの期間が短く、住宅建築のスケジュールを優先したい方にとっては大きな利点となります。

一方で、自社ローンには金利が高いというデメリットがあります。

例えば、銀行ローンでは1%以下の金利が一般的ですが、自社ローンでは3%以上になる場合が多く、返済総額が増えるリスクがあります。

このため、借入額や返済期間を慎重に計画し、無理のない範囲で利用することが求められます。

また、自社ローンの利用が特定のハウスメーカーで住宅を建てることを条件としている場合もあります。

このような制約がある場合、他の選択肢を比較することが難しくなるため、事前に契約内容を確認することが重要です。

具体例として、B社の自社ローンでは、年収300万円以上の顧客を対象にしたプランが用意されています。

このプランでは、頭金なしで融資が可能ですが、返済期間が15年と短めに設定されており、月々の返済額が高くなる点に注意が必要です。

このように、プランによってメリットとデメリットが異なるため、個々の条件に応じて最適な選択をすることが重要です。

結論として、自社ローンは審査基準の柔軟性や手続きの簡便さといったメリットを持ちながらも、金利の高さや制約条件といったデメリットも存在します。

利用を検討する際には、これらの特徴を十分に理解し、他の選択肢と比較した上で最適なプランを選ぶことが大切です。

自社ローンを選ぶ際のポイント

自社ローンを選ぶ際には、以下のポイントを押さえることで、自分に最適なプランを見つけることができます。

第一に、金利の確認が重要です。

自社ローンは銀行ローンに比べて金利が高めに設定されている場合が多いため、事前に返済総額をシミュレーションすることが必要です。

例えば、3%の金利で3,000万円を借りた場合、返済総額は30年で約4,540万円になります。

この額が自分の収入や生活スタイルに合っているかを慎重に判断することが重要です。

第二に、審査基準の確認です。

自社ローンは柔軟な審査基準を持つ場合が多いですが、各ハウスメーカーによって条件が異なります。

例えば、年収条件や勤続年数、借入可能額などを事前に確認し、自分の状況に合ったローンを選ぶことが重要です。

第三に、返済期間や月々の返済額のバランスを考慮することです。

自社ローンでは返済期間が短めに設定されることが多いため、月々の返済額が高額になる場合があります。

そのため、生活費や将来の支出を考慮し、無理のない返済計画を立てることが求められます。

また、特典やサービスの有無もポイントです。

一部のハウスメーカーでは、自社ローンを利用する顧客に対して割引サービスやアフターサポートを提供する場合があります。

これらの特典を活用することで、全体のコストを抑えることが可能です。

結論として、自社ローンを選ぶ際には、金利、審査基準、返済条件、特典の4つのポイントを考慮することが重要です。

事前に情報を収集し、自分の状況やニーズに合ったプランを選ぶことで、安心して住宅購入を進めることができます。

ここまで読んで、

「自分の場合はどう判断すればいいのか」と迷ったら、

一度、条件を整理しながら全体を確認してみてもいいかもしれません。

ハウスメーカーの自社ローンで失敗しないための方法

- 自社ローンを利用する際に必要な条件

- 実際に利用した人の評判と口コミ

- 自社ローンの返済シミュレーションの重要性

- 自社ローンで家を建てた成功事例

自社ローンを利用する際に必要な条件

自社ローンを利用する際には、ハウスメーカーや提供する金融機関によって異なる条件があります。

しかし、一般的には以下の条件が共通して求められることが多いです。

第一に、収入の安定性が挙げられます。

自社ローンは銀行ローンと比較すると審査基準が柔軟ではありますが、それでもある程度の収入が必要です。

例えば、年収300万円以上が条件となっている場合が多く、この基準を下回る場合は利用が難しいことがあります。

ただし、銀行ローンでは非正規雇用者や自営業者は審査で不利になることが多いのに対し、自社ローンではこれらの雇用形態に対しても対応しているケースが多いです。

第二に、頭金の有無が条件として考慮される場合があります。

自社ローンの中には、頭金が不要なプランもありますが、多くの場合、契約金や着工金として一定額の支払いが求められます。

例えば、総工費の10%程度を頭金として用意する必要があるプランもあります。

このため、事前に資金計画を立てることが重要です。

第三に、利用するハウスメーカーで住宅を建てることが条件となる場合が多いです。

自社ローンは特定のハウスメーカーと連携して提供されるため、選択肢が限定されることがあります。

そのため、複数のハウスメーカーを比較検討したい場合には、提携ローンや銀行ローンの方が柔軟に対応できる場合があります。

さらに、信用情報の確認も重要な条件の一つです。

自社ローンは銀行ローンほど厳しい信用情報のチェックは行われませんが、それでも一定の信用履歴が必要です。

例えば、過去にクレジットカードや他のローンで延滞歴がある場合、審査が不利になることがあります。

このため、ローンを申し込む前に自分の信用情報を確認しておくと良いでしょう。

条件を満たせない場合でも、自社ローンは相談次第で柔軟に対応してくれるケースがあります。

例えば、頭金が用意できない場合でも、分割払いに応じてもらえる場合があります。

また、年収が基準を満たしていない場合でも、親族の収入を合算することで条件をクリアできることがあります。

結論として、自社ローンを利用する際には、収入、頭金、信用情報といった基本的な条件を満たすことが必要です。

さらに、利用するハウスメーカーの条件をしっかり確認し、自分の状況に合ったプランを選ぶことが重要です。

これにより、自社ローンを活用して安心して住宅を建てることが可能になります。

実際に利用した人の評判と口コミ

自社ローンを利用した人々の評判や口コミは、利用を検討する方にとって重要な参考材料となります。

実際に利用した方の経験を知ることで、自社ローンのメリットやデメリットについて具体的に理解することができます。

まず、自社ローンを利用した人々がよく挙げるのは、審査基準の柔軟さです。

ある非正規雇用の方は、銀行ローンの審査で断られてしまったものの、自社ローンを利用することでマイホームを手に入れることができたと語っています。

この方の場合、年収が銀行ローンの基準に満たなかったため審査が通らなかったとのことですが、自社ローンでは収入の安定性や現在の職場の状況を考慮してもらえたため、スムーズに契約することができました。

また、自営業の方からは、収入が不安定であることを理由に銀行ローンを断られた一方、自社ローンでは事業収益を基準に審査を進めてくれたため契約が成立したという意見が聞かれました。

一方で、金利の高さを不満に感じる声もあります。

ある会社員の方は、銀行ローンと比較して自社ローンの金利が約2倍だったため、返済総額が大きく膨らんでしまったと話しています。

例えば、銀行ローンで金利1.2%の条件で融資を受けた場合、総返済額が約4,000万円になるとします。

一方、自社ローンの金利が3%だと、同じ借入額でも総返済額が約5,000万円を超える可能性があります。

このように、金利が高い点は利用者にとって大きなデメリットと言えるでしょう。

また、自社ローンを利用する条件として、特定のハウスメーカーで住宅を建てる必要がある場合もあります。

ある利用者は、ハウスメーカーの選択肢が限られてしまい、他の候補と比較できなかった点を不満に感じたと述べています。

このような制約があることを知らずに契約してしまうと、後々後悔する可能性もあるため注意が必要です。

一方で、手続きの簡便さを評価する声も多くあります。

初めて住宅ローンを利用したある方は、ハウスメーカーが手続きを代行してくれたため、複雑な書類準備や審査手続きに悩まされることがなかったと話しています。

この方の場合、銀行ローンを利用しようとした際には、自分で金融機関に連絡を取り、必要な書類をすべて揃える必要がありましたが、自社ローンではその負担が軽減されたとのことです。

さらに、自社ローンを利用した方々からは、融資までのスピードが速かったという意見も多く聞かれます。

通常、銀行ローンでは融資の実行までに数週間から1か月程度かかることが一般的ですが、自社ローンでは1週間以内に融資が実行されたケースもあるようです。

住宅建築のスケジュールがタイトな場合には、この迅速な対応が非常に助かるという声がありました。

結論として、自社ローンを利用した人々の評判や口コミからは、審査基準の柔軟さや手続きの簡便さ、融資スピードの速さといったメリットが見えてきます。

一方で、金利の高さや選択肢の制限といったデメリットも無視できません。

自社ローンを検討する際には、これらのメリットとデメリットをしっかりと比較し、自分にとって最適な選択をすることが重要です。

自社ローンの返済シミュレーションの重要性

自社ローンを利用する際には、返済シミュレーションを行うことが非常に重要です。

これにより、月々の返済額や総返済額を事前に把握し、将来的な負担を正確に見積もることができます。

特に、自社ローンは銀行ローンに比べて金利が高めに設定されている場合が多いため、具体的な計算を通じて返済計画を立てることが欠かせません。

返済シミュレーションの第一の目的は、月々の返済額を明確にすることです。

例えば、3,000万円を金利3%で20年間返済する場合、月々の返済額は約16万円となります。

この金額が家計にどのような影響を与えるのか、生活費や他の支出と照らし合わせて計画を立てる必要があります。

もし、この金額が現実的に厳しい場合は、返済期間を延ばすことで月々の負担を軽減できる可能性があります。

ただし、返済期間を延ばすと総返済額が増えることになるため、この点も注意が必要です。

返済シミュレーションの第二の目的は、総返済額を確認することです。

同じ3,000万円を借り入れた場合でも、金利が異なれば総返済額には大きな差が生じます。

例えば、金利1.5%の場合は約3,870万円、金利3%では約4,800万円となり、その差は900万円以上にもなります。

この差額が将来的な家計にどのような影響を及ぼすのかを考慮し、適切なプランを選ぶことが求められます。

また、返済シミュレーションは、繰り上げ返済の効果を検討する上でも役立ちます。

例えば、10年後に500万円を繰り上げ返済した場合、返済期間を短縮できるだけでなく、総返済額も大幅に減少します。

具体的には、残りの返済期間を5年短縮できるケースや、総返済額が200万円以上減少するケースが報告されています。

このような具体的な数値を把握することで、将来的な資金計画を立てやすくなります。

さらに、金利変動のリスクを考慮するためにも、返済シミュレーションは欠かせません。

特に、変動金利型の自社ローンを利用する場合、金利が上昇すると月々の返済額が増加する可能性があります。

例えば、金利が3%から4%に上昇した場合、月々の返済額が数万円単位で増えることもあります。

これを見越して、余裕を持った返済計画を立てることが重要です。

結論として、自社ローンの返済シミュレーションは、利用者が安心して返済計画を立てるための重要なツールです。

月々の返済額や総返済額、繰り上げ返済の効果、金利変動のリスクを事前に確認することで、無理のない計画を立てることができます。

自社ローンを検討する際には、必ずシミュレーションを行い、現実的な返済計画を作成することをお勧めします。

自社ローンで家を建てた成功事例

自社ローンを利用して家を建てた成功事例は、多くの人にとって参考になるケースが豊富にあります。

これらの事例からは、自社ローンが提供する柔軟性やサポートのメリットを具体的に学ぶことができます。

例えば、40代のAさんは、自営業者として収入が不安定であったため、銀行ローンの審査に通りませんでした。

しかし、自社ローンでは事業収益を考慮した審査が行われたため、融資がスムーズに決まりました。

Aさんは、「銀行ローンでは門前払いでしたが、自社ローンのおかげで家を建てることができました」と語っています。

さらに、融資が迅速に決定されたため、予定していた建築スケジュールに遅れが出なかった点も大きなメリットとしています。

また、30代のBさんは、非正規雇用という雇用形態が理由で銀行ローンを利用できず、自社ローンを選びました。

Bさんのケースでは、年収300万円という条件でも問題なく審査が通り、家を建てることができました。

「自社ローンの手続きはとても簡単で、ハウスメーカーのスタッフが丁寧にサポートしてくれたため、不安なく進められました」と話しています。

このように、自社ローンの利用が住宅購入の夢を実現する大きな助けになったことがわかります。

一方で、金利の高さが課題となるケースもありますが、成功事例ではこの問題を工夫で乗り越えています。

例えば、Bさんは繰り上げ返済を計画的に行うことで、総返済額を減らすことに成功しました。

また、ハウスメーカーの提携特典を活用することで、建築費用を抑えられたため、金利負担をカバーすることができました。

さらに、50代のCさんは、銀行ローンと自社ローンを比較検討した結果、自社ローンを選択しました。

理由は、銀行ローンの審査期間が長く、建築スケジュールに間に合わないリスクがあったためです。

Cさんは、「スケジュール優先で考えた場合、自社ローンのスピード感は大きな魅力でした」と話しています。

その結果、予定通りの引っ越しができ、新生活をスムーズにスタートさせることができました。

このような成功事例からは、自社ローンの柔軟性と迅速な対応が、利用者にとって非常に価値のある要素であることがわかります。

特に、通常の銀行ローンでは対応が難しい条件下であっても、自社ローンがそのニーズを満たしてくれる場合があります。

結論として、自社ローンはさまざまな理由で銀行ローンが利用できない方々にとって、住宅購入の重要な選択肢となります。

成功事例を参考に、自分の状況に合ったローンを選び、計画的に利用することで、安心して家を建てることができます。

- 自社ローンとは、ハウスメーカーや提携金融機関が独自の条件で提供する住宅ローンである

- 銀行ローンよりも審査基準が緩やかで、非正規雇用者や信用情報に傷がある人でも利用できる場合が多い

- ハウスメーカーが手続きを代行するため、融資までのスピードが速い

- 銀行ローンと比較して金利が高くなる場合が多く、総返済額が増えるリスクがある

- 自社ローンを利用する際には、金利や返済条件を事前にシミュレーションすることが重要である

- 返済シミュレーションを行うことで、月々の支払額や繰り上げ返済の効果を具体的に把握できる

- 一部のハウスメーカーでは、自社ローン利用が住宅購入の条件となる場合がある

- 成功事例では、銀行ローンが利用できない状況でも自社ローンを活用し、家を建てたケースが多い

- 自社ローンは、スケジュール重視で迅速に家づくりを進めたい方にも適している

- 金利が高い自社ローンを利用する場合は、繰り上げ返済やハウスメーカー特典の活用が効果的である

- 自社ローンでは返済期間が短く設定される場合が多く、月々の返済額が高くなる可能性がある

- ハウスメーカーが提携する銀行ローンとの比較を行い、コスト面での優劣を検討することが重要である

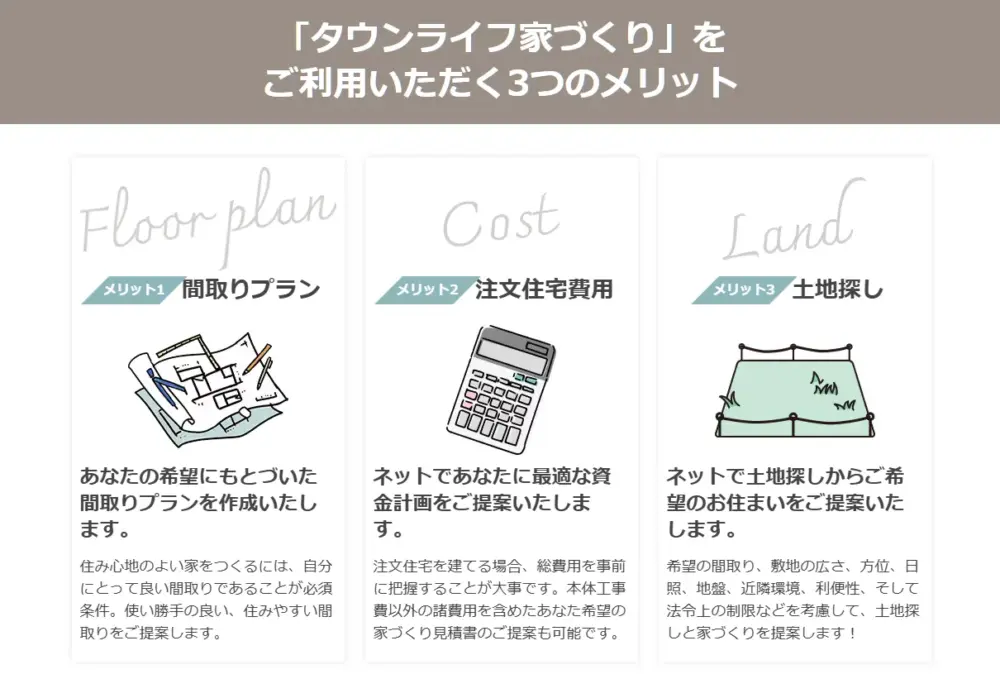

- タウンライフ家づくりは、多数のハウスメーカーを比較できる一括資料請求サービスを提供している

- サービスを利用することで、複数社の間取りプランや資金計画を比較し、最適なプランを選べる

- 住宅購入時の補助金に関する専門アドバイスも受けられるため、コストを抑えた家づくりが可能である

多くの一括サイトがありますが、注文住宅を検討している方に、当サイトが圧倒的にオススメしているのは「タウンライフ家づくり」です。サイト運用歴12年、累計利用者40万人、提携会社1,150社以上(大手メーカー36社含む)のハウスメーカー、地方工務店から選べる!。「資金計画」「間取りプラン」「土地探し」を複数社で比較し、無料で提案してくれます。理想の住宅メーカー探しのお手伝いを無料でオンラインサポート。

多くの一括サイトがありますが、注文住宅を検討している方に、当サイトが圧倒的にオススメしているのは「タウンライフ家づくり」です。サイト運用歴12年、累計利用者40万人、提携会社1,150社以上(大手メーカー36社含む)のハウスメーカー、地方工務店から選べる!。「資金計画」「間取りプラン」「土地探し」を複数社で比較し、無料で提案してくれます。理想の住宅メーカー探しのお手伝いを無料でオンラインサポート。

「タウンライフ家づくり」は、複数の住宅メーカーから無料で間取り提案や見積もりを一括で取得できる点が魅力です。土地の提案や予算の管理までサポートがあり、ユーザーは自分の希望に合った最適なプランを簡単に比較できます。

しっかりした計画書を作る事で、住宅ローンの計画なども事前に考えることが出来ます(毎月●●円、ボーナス払い・・などなど。)

- 全国1,150社以上(大手メーカー36社含む)のハウスメーカーから選べる!

- 優良なハウスメーカー、工務店に一括で プラン請求依頼ができる!

- ただの資料請求サイトじゃない!間取りプラン・資金計画がもらえる!

- 相見積もり(他社の見積もり)を見せることで、値段交渉などができる!

- 「成功する家づくり7つの法則と7つの間取り」というプレゼントも無料で貰える!

- すべて無料、オンラインサポートも受けられる

- 3分でネットから無料で申し込み可能、手数料等もありません!プランはすべて無料でもらえる!

有名ハウスメーカー各社の特徴やポイントを比較できる資料を無料請求できるのも魅力。さらに住宅補助金に関する専門的なアドバイス。補助金の種類や条件、申請手続きなど、他の一括比較サービスと比べて、提案の幅広さと効率的なプロセスが大きなメリットで、短期間で最適な住宅プランに出会うことができます。全国1,150社以上(大手メーカー36社含む)のハウスメーカーから選べるのがメリットですね。

![]()

![]()

![]()

\【400万円以上の値引きも可能!】/