住宅ローンの支払いが月々9万円になると、その負担を感じることは少なくありません。

住宅ローンの支払いが月々9万円になると、その負担を感じることは少なくありません。

多くの人が、月々の支払いが家計に与える影響を心配し、どうすれば負担を軽減できるのか悩んでいます。

本記事では、住宅ローン9万がきついと感じる方に向けて、返済負担を軽減するための具体的な方法を提案します。

収入に対する返済負担率や金利の見直し、返済計画の立て直しといった対策を理解し、実行することで、安心して住宅ローンを返済し続けるための第一歩を踏み出せます。

また、支出の見直しや繰上返済、借り換えを通じて、生活全体の安定も図ることが可能です。

住宅ローン9万がきついと感じているあなたのために、解決策を順を追って解説します。

ちなみに、「自分の場合はどうなるのか」を整理しながら考えたい方は、自分の条件で整理して確認できます。

- 住宅ローン9万の支払いがきつい理由とその解決策が分かる

- 返済負担率を適切に管理する方法が理解できる

- 家計管理の重要性と支出の見直し方法が分かる

- 金利の種類と返済額への影響が理解できる

- 返済計画の立て直し方とその効果が分かる

- 繰上返済のメリットとデメリットが理解できる

- 借り換えを通じて返済負担を軽減する方法が分かる

この記事の目次

住宅ローン9万円の支払いがきつい理由と解決策

- 収入に対する返済負担率とは

- 家計管理の重要性と支出の見直し

- 金利の種類と返済額への影響

- 返済計画の立て直し方

収入に対する返済負担率とは

住宅ローンを検討する際には、収入に対する返済負担率を知ることが非常に重要です。

返済負担率とは、収入に占める住宅ローン返済額の割合を示す指標で、これが適切な範囲内に収まっているかが住宅ローンの成否を左右します。

一般的に、この割合は25%から35%が無理のない返済範囲とされていますが、個々の家庭の事情によっても異なります。

返済負担率が低ければ、毎月の生活に余裕を持つことができます。

たとえば、毎月の収入が40万円で、返済額が10万円の場合、返済負担率は25%です。

この場合、残りの30万円で生活費や貯蓄、趣味に使う余裕が生まれます。

しかし、返済額が15万円の場合は返済負担率が37.5%になり、生活費や貯蓄に回せる金額が少なくなります。

返済負担率が高くなると、日常の生活費が圧迫されるだけでなく、予期せぬ出費にも対応しづらくなる可能性があります。

特に、収入が安定していない場合や、家族構成が変わる予定がある場合には、返済負担率が高いと不安定な要素が増えることになります。

また、金利が変動する住宅ローンを選んでいる場合、金利が上昇すると返済額が増加し、負担率もさらに高まるリスクがあります。

このため、住宅ローンを組む際には、返済負担率を慎重に計算し、無理のない範囲で設定することが求められます。

まずは、自身の収入や支出を詳細に分析し、返済に回せる適切な金額を算出することが必要です。

また、金融機関が提示するシミュレーションツールを活用し、返済計画を視覚化するのも良い方法です。

一方で、返済負担率だけを気にしすぎると、理想の住まいを妥協しすぎる可能性もあります。

たとえば、「返済負担率を20%以下に抑えたい」という目標のために、家族にとって必要な部屋数を減らしてしまうと、生活の快適さが損なわれる場合があります。

このようなバランスを取るためにも、ファイナンシャルプランナーや住宅ローンの専門家に相談することが重要です。

返済負担率を適切に管理することは、長期的な生活の安定にも直結します。

短期的には無理なく支払いを続けられるかもしれませんが、長期的な視点では、教育費や老後の資金も考慮する必要があります。

たとえば、お子さんがいる家庭であれば、将来的な学費を計画に含めることで、より現実的な返済プランを立てることができます。

このように、返済負担率は住宅ローン返済の計画において重要な指標です。

しかし、個々のライフスタイルや家族構成、将来の収入予測などを総合的に考慮することで、理想的な住まいと返済計画の両立が可能になります。

適切な返済負担率を維持することで、安心して新居での生活を楽しむことができるでしょう。

家計管理の重要性と支出の見直し

住宅ローンを無理なく返済するためには、家計管理を徹底することが重要です。

家計管理を通じて、収入と支出のバランスを把握し、無駄を省くことで、住宅ローンの負担を軽減することができます。

また、長期的な貯蓄計画を立てるためにも、日々の家計管理は欠かせません。

家計管理を始める第一歩は、現状の支出を細かく記録することです。

多くの家庭では、支出の一部が無駄遣いになっている可能性があります。

たとえば、外食費や趣味に使う費用が知らず知らずのうちに膨れ上がっているケースが多いです。

これらを明確にするために、家計簿をつける習慣を持つことが効果的です。

さらに、支出を「必要なもの」と「不要なもの」に分類することが重要です。

たとえば、食費や光熱費は生活に不可欠な費用ですが、エンタメ費用や衝動買いは削減可能な場合があります。

具体的には、週に1回の外食を月に1回に減らす、定期的なサブスクリプションサービスを見直すなどの工夫が挙げられます。

これにより、数万円単位で支出を削減することも可能です。

また、固定費を見直すことも家計管理の一環です。

特に保険料や通信費、ローンの金利など、見直すことで大幅な節約につながる場合があります。

たとえば、現在契約している保険を別のプランに変更することで、年間数万円の節約が期待できます。

また、通信費を格安SIMに変更することで、月々の支出を減らすことも可能です。

家計管理を徹底することで、住宅ローンの繰上返済に回せる余裕資金を生み出すことができます。

繰上返済は、ローンの総返済額を減らす効果があります。

たとえば、1,000万円のローンを10年で返済する計画で、50万円を繰上返済すると、数十万円の利息を節約することができます。

このような具体的な目標を設定することで、家計管理のモチベーションを高めることができます。

さらに、家計管理を家族全員で取り組むことも効果的です。

夫婦間で定期的に家計会議を開き、目標や課題を共有することで、一体感が生まれます。

また、お子さんがいる場合は、簡単な家計管理の教育を行い、家族全員で節約に取り組むことが将来的なメリットにつながります。

このように、家計管理は住宅ローン返済を円滑に進めるだけでなく、生活全般の安定にも寄与します。

日々の支出を見直し、適切なバランスを保つことで、安心してローンを返済しながら快適な暮らしを維持することができるでしょう。

金利の種類と返済額への影響

住宅ローンの金利は、返済額に大きな影響を与える要素の一つです。

金利の選択次第で、総返済額や毎月の負担額が大きく異なるため、適切な金利を選ぶことが住宅ローン返済を成功させる鍵となります。

主に住宅ローンの金利は「固定金利」と「変動金利」の2種類に分類されますが、それぞれにメリットとデメリットがあります。

まず、固定金利についてです。

固定金利は、契約時に決定した金利が返済期間中ずっと変わらないタイプの金利です。

このため、将来の金利変動を気にせずに、安定した返済計画を立てることができます。

たとえば、年2%の固定金利で3,000万円を借り入れ、35年返済する場合、総返済額は約4,200万円になります。

しかし、固定金利は一般的に変動金利よりも初期の金利が高めに設定されるため、低金利の恩恵を受けにくい点がデメリットです。

一方、変動金利は市場の金利動向に応じて変化するタイプの金利です。

現在のような低金利時代には、変動金利を選ぶことで固定金利よりも低い負担額で住宅ローンを始められるメリットがあります。

たとえば、年1%の変動金利で3,000万円を借り入れた場合、総返済額は約3,500万円になります。

しかし、金利が上昇した場合には返済額が増えるリスクがあるため、将来の金利動向を予測することは難しい点が課題です。

このため、金利選択を行う際には、自身の収入状況やライフプランを慎重に考慮する必要があります。

たとえば、現在の収入が安定しており、将来的にも大きな変化が見込まれない場合には、安定した返済計画を立てやすい固定金利が適していると言えます。

一方、短期間での返済を目指す場合や、金利が上昇するリスクを受け入れられる場合には、低金利を活用できる変動金利が選択肢になります。

また、金利の選択だけでなく、借り換えの活用も重要なポイントです。

借り換えは、現在の住宅ローンをより低金利のローンに切り替えることで、総返済額を減らす方法です。

たとえば、年2%の固定金利で借りているローンを、年1.5%の金利に借り換えた場合、数十万円以上の利息を節約することができます。

さらに、金利選択の際には、金融機関が提供するキャンペーンや特典も確認することが重要です。

一部の金融機関では、一定条件を満たすことで金利が引き下げられるプランや、手数料が割引になるキャンペーンを実施している場合があります。

こうした情報を活用することで、より有利な条件で住宅ローンを組むことが可能です。

このように、住宅ローンの金利は返済計画における重要な要素です。

固定金利と変動金利の特徴を理解し、自身の状況に適した金利を選択することで、無理のない返済を続けることができます。

また、金利の変動に応じて借り換えを検討するなど、柔軟な対応を行うことも、住宅ローン返済を成功させる秘訣です。

返済計画の立て直し方

住宅ローンを返済していく中で、計画通りに進まない場合や収入が減少した場合には、返済計画を見直すことが重要です。

適切なタイミングで返済計画を立て直すことで、無理なく返済を続けることができます。

特に、生活環境や家計の状況が変わったときには、返済計画を再確認することが必要です。

まず、返済計画を立て直す際には、現在の収入と支出の状況を正確に把握することが最も重要です。

家計簿をつけ、毎月の支出と収入のバランスを確認しましょう。

たとえば、収入が減少した場合、支出を減らすための方法を模索することが必要です。

もし家族の人数が増えたり、教育費や医療費が増加した場合、返済額を見直すことも検討すべきです。

一つの方法として、返済期間を延ばすことが考えられます。

例えば、35年ローンを30年ローンに変更することで、毎月の支払額を軽減することができます。

ただし、返済期間を延ばすと、利息の支払額が増える点には注意が必要です。

そのため、長期的な返済計画を考える場合には、総返済額が増えることも踏まえた上で計画を立てることが大切です。

さらに、借り換えを検討することも一つの方法です。

借り換えは、より低金利のローンに切り替えることで、毎月の支払額を減らすだけでなく、総返済額も減らす効果があります。

たとえば、金利が低くなるタイミングで借り換えを行えば、同じ元本でも支払いの負担が軽減されます。

借り換えを検討する際には、手数料や契約変更の条件も考慮することが大切です。

返済計画を立て直す際には、専門家に相談することも効果的です。

ファイナンシャルプランナーや住宅ローンのアドバイザーに相談することで、今後の返済において最適な選択肢を見つけることができます。

プロの意見を取り入れたうえで、無理なく返済ができるような計画を立て直すことが可能です。

返済計画の立て直しは、家計を安定させるために非常に大切な作業です。

自分のライフスタイルや将来の計画に合った形で、柔軟に返済プランを調整することが、長期的に見て大きな安心感をもたらします。

ここまで読んで、

「自分の場合はどう判断すればいいのか」と迷ったら、

一度、条件を整理しながら全体を確認してみてもいいかもしれません。

住宅ローン9万がきついと感じる人への具体的アドバイス

- 繰上返済のメリットとデメリット

- 借り換えによる金利引き下げの効果

- 支出の見直しと家計管理の改善

- 住宅ローン9万がきつい場合の対応策

繰上返済のメリットとデメリット

繰上返済は、住宅ローンを早期に返済するための有効な手段です。

これは、元本を前倒しで返済することで、利息の支払いを減らし、総返済額を減少させる方法です。

繰上返済には大きなメリットがありますが、注意点もあるため、メリットとデメリットをしっかりと理解した上で行うことが重要です。

まず、繰上返済の最大のメリットは、利息の軽減です。

住宅ローンは元本に利息が上乗せされるため、元本が減ることで支払うべき利息も減少します。

たとえば、100万円の繰上返済を行った場合、元本が減ることで今後支払う利息が減少します。

また、繰上返済を行うことで、返済期間を短縮することも可能です。

そのため、繰上返済を行うことによって、ローンの負担を早く軽減できるだけでなく、利息を大幅に節約することができます。

さらに、繰上返済は返済負担を減らすための効果的な手段でもあります。

月々の返済額を減らすために繰上返済を行うことで、生活費に余裕が生まれ、家庭の経済状況を改善することができます。

特に、収入が不安定になった場合や急な出費が発生した場合には、繰上返済が負担軽減の手段として有効です。

しかし、繰上返済にはデメリットも存在します。

まず、繰上返済を行うと一時的に大きな金額を支払う必要があるため、その分生活費が圧迫されることがあります。

また、繰上返済を行うことで、手元の現金が減るため、急な支出に対応しづらくなる可能性もあります。

そのため、繰上返済を行う際には、生活資金や緊急予備資金を十分に確保しておくことが重要です。

さらに、繰上返済をしてしまうことで、将来の投資や貯蓄に回せる資金が減少する点も注意すべきです。

例えば、繰上返済のために貯金を使い果たしてしまうと、急な医療費や子どもの教育費などに対応できなくなる可能性があります。

そのため、繰上返済を行う場合は、十分に計画を立て、生活費やその他の支出に支障が出ないように調整する必要があります。

繰上返済は、適切に行えば大きなメリットを得ることができますが、慎重に判断して行うべき手段です。

特に、家庭の状況や将来の目標に合った形で繰上返済を検討することで、無理なく経済的な安定を手に入れることができるでしょう。

借り換えによる金利引き下げの効果

住宅ローンの借り換えは、現在のローンをより低い金利のローンに切り替える方法で、総返済額を大きく減らすことができます。

金利が低い時期に借り換えを行うことで、将来的に支払う利息が大幅に減少し、月々の支払い額を軽減することが可能になります。

特に、金利が低い時期にローンを借り入れていない場合や、当初契約した金利が高かった場合には、借り換えを検討する価値があります。

まず、借り換えを行うメリットとして挙げられるのは、金利の引き下げ効果です。

たとえば、現在の住宅ローンが年2.5%の金利で、残りのローンが3,000万円あるとします。

その後、金利が1.5%に下がった場合、借り換えを行うことで、月々の支払い額や総返済額を大きく減らすことができます。

具体的には、3,000万円のローンを25年で返済している場合、年2.5%から年1.5%に金利が下がることで、月々の支払額が数千円減少し、最終的に数十万円の利息を節約することが可能です。

また、借り換えを通じて返済期間を短縮することもできます。

もし金利が下がり、月々の返済額に余裕が生まれた場合、その分返済期間を短縮することが可能です。

たとえば、金利引き下げによって月々の支払い額が減少した分を元本の返済に充てることで、総返済額が減り、ローンの完済が早まることがあります。

このように、金利引き下げだけでなく、返済期間を調整することで、長期的に見て大きな節約効果が期待できます。

さらに、借り換えは、現在のローンの条件が不利な場合にも有効な手段です。

たとえば、元々のローンが変動金利であった場合、金利が上昇して返済負担が増えた場合には、固定金利に借り換えることで、将来の金利上昇に備えることができます。

また、借り換えを行う際には、借り換え先の金融機関によっては、事務手数料や契約手数料が発生することがありますが、これらのコストを上回るメリットを得られる場合があります。

ただし、借り換えにも注意点があります。

まず、借り換えに伴う手数料や費用が発生するため、その費用が節約できる金額を上回るかどうかを慎重に検討する必要があります。

たとえば、借り換え手数料が30万円かかる場合、その節約額が30万円を超える場合にのみ借り換えを実行するのが理想的です。

また、借り換えには一定の審査があるため、借り換えが認められるかどうかは、収入や信用情報に基づく審査結果によります。

借り換えを行う際には、利息を節約するだけでなく、契約条件が改善されることも考慮に入れるべきです。

たとえば、借り換え先の金融機関がより柔軟な返済条件を提供している場合、返済の途中でプランを変更することが容易になります。

こうした柔軟性も、借り換えを検討する際の大きなポイントとなります。

このように、住宅ローンの借り換えは金利引き下げによる負担軽減に加えて、返済計画の柔軟性を高める手段でもあります。

しかし、手数料や審査の問題をクリアする必要があるため、慎重に計画を立てて行うことが重要です。

支出の見直しと家計管理の改善

住宅ローンの返済は長期間にわたるため、無理なく返済し続けるためには日々の家計管理が非常に重要です。

家計管理をしっかりと行い、支出を見直すことで、返済負担を軽減し、より安定した生活を維持することができます。

支出の見直しと家計管理の改善を行うことは、住宅ローンの返済だけでなく、将来のライフプランを見据えた安定的な生活を支えるためにも欠かせません。

まず最初に、家計管理を行うためには、自分の収入と支出の全体像を把握することが必要です。

家計簿をつけることは基本中の基本ですが、これを徹底することで毎月の支出がどこに消えているのかが明確になります。

例えば、毎月の支出の中で外食費や趣味に使うお金が多くを占めていることに気づけば、それらを減らす余地があることが分かります。

また、最近では家計簿アプリを利用することで、手軽に支出を記録できるため、毎月の支出を把握しやすくなります。

次に、支出項目ごとに「必要な支出」と「不要な支出」を分類し、見直していきます。

必要な支出は生活に欠かせない項目、例えば家賃や光熱費、食費などです。

これらは削減できない部分ではありますが、例えば光熱費は節約できる余地があることが多いです。

家計管理をしっかりと行うことで、生活費の無駄を減らし、毎月の支出を少しでも減らすことができます。

例えば、電気やガス、水道などの公共料金を見直すことで、大きな節約につながります。

電力会社のプランを変更したり、使用量を意識して節電を行うことで、年間で数万円の節約ができる場合もあります。

また、食費を見直す際には、外食を減らし、自炊を増やすことで大きな節約効果を得ることができます。

特に、食材のまとめ買いや余った食材を上手に使い切る工夫をすることで、食費の無駄を減らすことができます。

次に、不要な支出の見直しを行います。

たとえば、毎月のサブスクリプションサービスや定期購入している商品、外食の回数が多い場合、それらを見直すことで節約につながります。

また、クレジットカードを使用している場合、その利用明細を確認し、毎月定期的に支払っているものや使っていないサービスがあれば、解約や変更を検討することが重要です。

このように、支出項目の整理と見直しを行うことで、無駄な支出を削減し、住宅ローンの返済に回せる資金を増やすことができます。

さらに、家計管理の改善において大切なのは、将来の生活設計を考えた貯蓄や投資です。

住宅ローンを返済していく中で、急な出費や予期しない事態に備えるために、緊急時のための予備費を確保しておくことが大切です。

また、将来のライフイベント、たとえば子どもの教育資金や老後のための資金を準備することも家計管理の一環として必要です。

貯金や投資を通じて将来の資産形成を行うことで、今後の生活に安定をもたらすことができます。

また、長期的な目標を設定することも非常に重要です。

たとえば、「10年後に住宅ローンを完済する」「毎月3万円を貯金に回す」など、具体的な目標を設定することで、家計管理がさらに効率的になります。

目標を設定したら、その目標に向けて計画的に支出を見直し、貯蓄や投資を進めることが効果的です。

具体的な数値目標を立てることで、生活費の管理やローン返済を効率よく進めることができます。

さらに、家計管理を家族全員で取り組むことも効果的です。

夫婦で家計の状況を共有し、協力して無駄を省くことで、より大きな節約効果を得ることができます。

また、子どもがいる場合には、家計管理を通じてお金の大切さを教えることができ、将来的な経済的な自立にもつながります。

家族全員で支出を意識し、家計を改善することは、生活全体の安定につながります。

このように、支出の見直しと家計管理を徹底することで、住宅ローンの返済をしっかりと行いながら、家計全体のバランスを整えることができます。

生活費やローン返済の負担を軽減するために、無駄な支出を減らし、計画的に貯金や投資を進めることが重要です。

家計管理を改善することで、将来的なライフイベントにも対応できるようになり、安定した生活を実現することができます。

住宅ローン9万がきつい場合の対応策

住宅ローンの月々の支払いが9万円という負担を感じている場合、その状況を改善するための対策を講じることが重要です。

住宅ローンの返済負担が重く感じるとき、無理に返済を続けるのではなく、まずは自身の経済状況を見直し、現実的な改善策を取ることが大切です。

今回は、住宅ローン9万がきついと感じた場合に検討すべき対応策について詳しく解説します。

返済期間の見直しを検討するのが最初のステップです。

住宅ローンを返済する際、返済期間を延ばすことで月々の支払い額を軽減できます。

たとえば、現在35年返済で9万円の支払いを行っている場合、返済期間を40年に変更することで、月々の支払いを7万円前後に抑えることが可能になります。

もちろん、返済期間が延びる分、総返済額は増加しますが、月々の負担を軽くするためには有効な手段です。

また、住宅ローンを返済する際に金利の見直しを行うことも検討する価値があります。

金利が高いローンを組んでいる場合、借り換えを行うことで月々の支払い額を減らすことが可能です。

現在の金利が2.5%で9万円の支払いがきつい場合、金利が1.5%に下がるだけでも、月々の支払い額は7万5,000円程度に減少することがあります。

借り換えには手数料や審査が必要ですが、金利が低い時期に借り換えることで、長期的に大きな節約効果を得ることができます。

さらに、住宅ローンの繰上返済を活用することも一つの方法です。

繰上返済は、元本を早期に返済することで利息を減らし、返済期間を短縮する効果があります。

繰上返済を行うと、月々の支払い額は変わりませんが、総返済額が減少し、長期的には負担が軽くなります。

ただし、手元の資金が足りない場合には、繰上返済を急ぐ必要はありませんが、ボーナスなどで余裕資金ができた際には積極的に繰上返済を考慮することをお勧めします。

さらに、家計全体の見直しも非常に重要です。

住宅ローンがきついと感じる場合、生活費やその他の支出を見直すことが有効です。

たとえば、毎月の外食費や娯楽費を見直し、節約を行うことで、月々の支出を削減することができます。

また、電気やガスなどの光熱費を見直して、固定費を削減することも家計の負担を軽減します。

支出の見直しによって得られた余剰資金を住宅ローンの返済に回すことで、早期に返済を終えることができ、長期的な負担を軽減することが可能です。

もし、住宅ローンの支払いが本当に厳しくなってきた場合には、金融機関と相談することも一つの手段です。

金融機関では、返済計画の変更やリスケジュールを検討してくれる場合があります。

たとえば、返済方法を見直すことで、一定期間の支払いを減額することができることもあります。

そのため、支払いが厳しいと感じた段階で、無理に返済を続けるのではなく、早めに金融機関に相談することが重要です。

もし、収入が減少している場合や、家族構成が変わる予定がある場合にも、返済負担が増加する可能性があります。

このような場合には、再度返済計画を見直し、無理のない範囲で返済を続けることが大切です。

そのためにも、家計の状況やライフイベントに応じた柔軟な対応を取ることが必要です。

最後に、もし支払いが本当に難しくなってしまった場合には、債務整理の方法を考えることも選択肢の一つです。

自己破産や個人再生といった方法で、負担を軽減することも可能ですが、これには法律的な手続きが必要です。

債務整理を検討する場合には、専門の弁護士や司法書士に相談し、最適な方法を選択することが重要です。

こうした選択肢を取る前に、他の方法で返済負担を軽減できないかをまず検討することが推奨されます。

住宅ローン9万がきついと感じた場合には、まずは自分の状況を冷静に把握し、適切な対応策を講じることが大切です。

返済期間の延長や金利の見直し、繰上返済の活用、支出の見直しなど、さまざまな方法を組み合わせて、無理のない返済を実現することが可能です。

返済計画を柔軟に調整し、支払い負担を軽減しながら、安定した生活を維持するための対策を取ることが重要です。

- 住宅ローン9万がきつい場合、返済負担率を計算して収入に対する適切な返済額を把握することが大切

- 返済負担率が高いと日常生活費が圧迫される可能性があり、支出見直しが必要

- 金利の見直しや借り換えを行うことで、返済額の軽減が期待できる

- 住宅ローンの繰上返済を活用することで、元本を減らし利息を軽減できる

- 繰上返済をする際には、手元の資金が減るため、十分に計画を立てる必要がある

- 返済期間を延長することで、月々の支払いを軽減できるが、総返済額は増加する

- 借り換えにより金利を低くすることで、月々の返済額や総返済額が減少する

- 家計簿をつけて支出項目を細かく管理し、無駄な支出を見直すことが重要

- 支出の見直しを行い、無駄な外食費や娯楽費を削減してローン返済に充てる

- 不要なサブスクリプションサービスの解約や通信費の見直しで支出削減が可能

- 生活費を削減して繰上返済や貯蓄に回す資金を増やすことができる

- 住宅ローンの支払いが厳しくなった場合、金融機関に相談して返済計画を見直す

- 収入が減少した場合は返済計画を柔軟に調整し、無理なく返済できる方法を選ぶ

- もし支払いが難しい場合は、専門家に相談して債務整理や他の解決策を検討する

- 柔軟に返済計画を見直すことで、無理なく返済を続け、安定した生活を維持することが可能

多くの一括サイトがありますが、注文住宅を検討している方に、当サイトが圧倒的にオススメしているのは「タウンライフ家づくり」です。サイト運用歴12年、累計利用者40万人、提携会社1,150社以上(大手メーカー36社含む)のハウスメーカー、地方工務店から選べる!。「資金計画」「間取りプラン」「土地探し」を複数社で比較し、無料で提案してくれます。理想の住宅メーカー探しのお手伝いを無料でオンラインサポート。

多くの一括サイトがありますが、注文住宅を検討している方に、当サイトが圧倒的にオススメしているのは「タウンライフ家づくり」です。サイト運用歴12年、累計利用者40万人、提携会社1,150社以上(大手メーカー36社含む)のハウスメーカー、地方工務店から選べる!。「資金計画」「間取りプラン」「土地探し」を複数社で比較し、無料で提案してくれます。理想の住宅メーカー探しのお手伝いを無料でオンラインサポート。

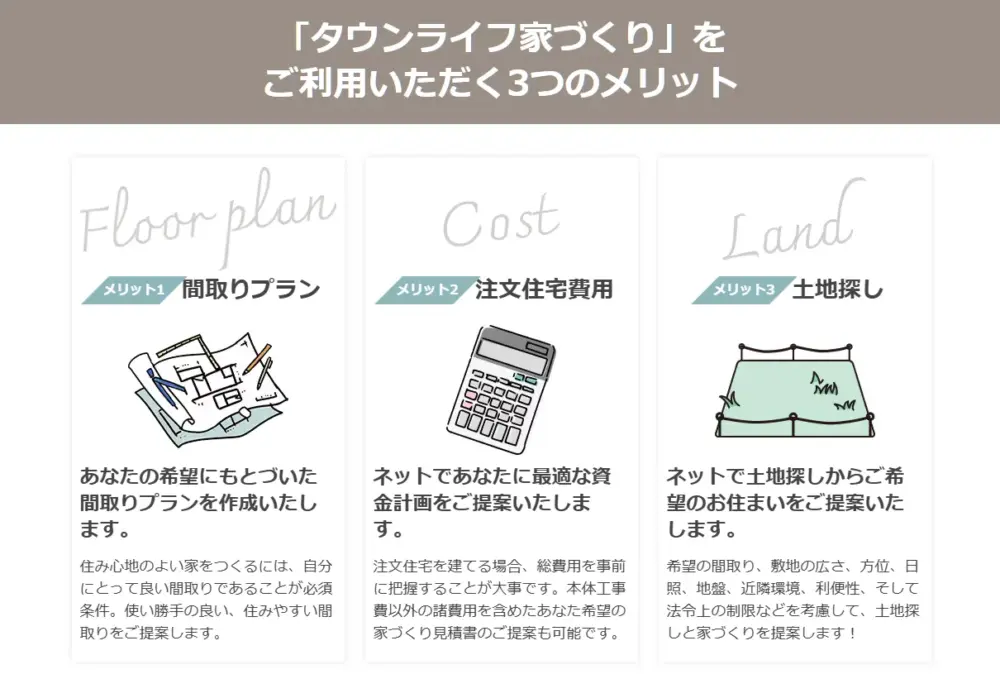

「タウンライフ家づくり」は、複数の住宅メーカーから無料で間取り提案や見積もりを一括で取得できる点が魅力です。土地の提案や予算の管理までサポートがあり、ユーザーは自分の希望に合った最適なプランを簡単に比較できます。

しっかりした計画書を作る事で、住宅ローンの計画なども事前に考えることが出来ます(毎月●●円、ボーナス払い・・などなど。)

- 全国1,150社以上(大手メーカー36社含む)のハウスメーカーから選べる!

- 優良なハウスメーカー、工務店に一括で プラン請求依頼ができる!

- ただの資料請求サイトじゃない!間取りプラン・資金計画がもらえる!

- 相見積もり(他社の見積もり)を見せることで、値段交渉などができる!

- 「成功する家づくり7つの法則と7つの間取り」というプレゼントも無料で貰える!

- すべて無料、オンラインサポートも受けられる

- 3分でネットから無料で申し込み可能、手数料等もありません!プランはすべて無料でもらえる!

有名ハウスメーカー各社の特徴やポイントを比較できる資料を無料請求できるのも魅力。さらに住宅補助金に関する専門的なアドバイス。補助金の種類や条件、申請手続きなど、他の一括比較サービスと比べて、提案の幅広さと効率的なプロセスが大きなメリットで、短期間で最適な住宅プランに出会うことができます。全国1,150社以上(大手メーカー36社含む)のハウスメーカーから選べるのがメリットですね。![]()

![]()

![]()

\【400万円以上の値引きも可能!】/