*当ページにはプロモーションが含まれています。

しかし、返済計画や維持費の見落とし、将来の収入変動を考慮しない無計画な住宅購入は、家計に大きな負担をもたらします。

この記事では、住宅ローンを中心に、マイホーム購入後に貧乏にならないための注意点を詳しく解説します。

頭金の有無が家計に与える影響や、見落としがちな維持費、繰り上げ返済のメリットとデメリットまで網羅。

さらに、計画的な資金管理をサポートする「タウンライフ家づくり」の魅力についても紹介します。

理想の住まいを手に入れるために、正しい知識を得て賢く計画を立てましょう。

- マイホーム購入で陥りやすい失敗とその回避方法がわかる

- 頭金なしで住宅ローンを利用するリスクを理解できる

- 購入後にかかる維持費の種類とその対策について学べる

- 繰り上げ返済のメリットとデメリットを知ることができる

- 将来の収入変動を考慮した返済計画の重要性が理解できる

- 老後資金と住宅ローンのバランスを取るポイントを学べる

- 「タウンライフ家づくり」を活用するメリットを把握できる

オシャレな平屋新築を一括見積もり!!

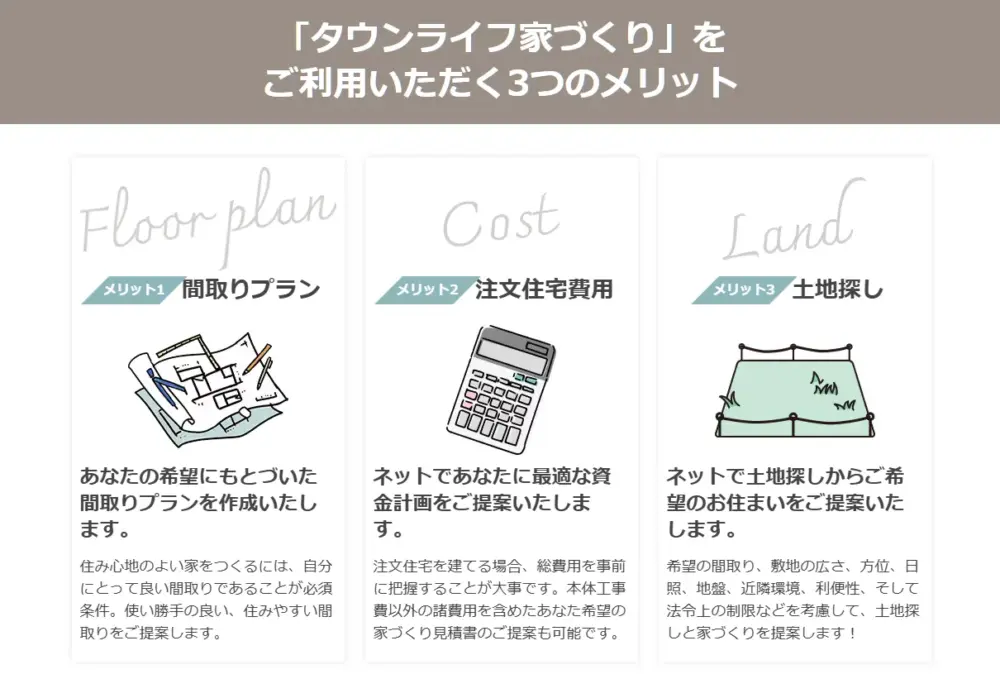

多くの一括サイトがありますが、注文住宅を検討している方に、当サイトが圧倒的にオススメしているのは「タウンライフ家づくり」です。サイト運用歴12年、累計利用者40万人、提携会社1,150社以上(大手メーカー36社含む)のハウスメーカー、地方工務店から選べる!。「資金計画」「間取りプラン」「土地探し」を複数社で比較し、無料で提案してくれます。理想の住宅メーカー探しのお手伝いを無料でオンラインサポート。

「タウンライフ家づくり」は、複数の住宅メーカーから無料で間取り提案や見積もりを一括で取得できる点が魅力です。土地の提案や予算の管理までサポートがあり、ユーザーは自分の希望に合った最適なプランを簡単に比較できます。

有名ハウスメーカー各社の特徴やポイントを比較できる資料を無料請求できるのも魅力。さらに住宅補助金に関する専門的なアドバイス。補助金の種類や条件、申請手続きなど、他の一括比較サービスと比べて、提案の幅広さと効率的なプロセスが大きなメリットで、短期間で最適な住宅プランに出会うことができます。

\【400万円以上の値引きも可能!】/

マイホームで貧乏にならないためのポイント

- 住宅ローン返済で陥りやすい失敗とは

- マイホーム購入後の維持費を見落とさない

- 将来の収入変動を考慮した返済計画の重要性

- 老後資金と住宅ローンのバランスを考える

住宅ローン返済で陥りやすい失敗とは

住宅ローンは、多くの人にとって人生最大の借金と言えるでしょう。

そのため、慎重に計画を立てないと、返済が生活を圧迫し、後悔する結果になることがあります。

住宅ローン返済での失敗を避けるためには、陥りやすいポイントを知り、対策を講じることが重要です。

住宅ローン返済で最も多い失敗の一つが「返済能力の過大評価」です。

住宅ローンの返済期間は通常20年以上に及びます。

その長い期間中に、収入が減少したり、思わぬ出費が発生する可能性を考慮せずに計画を立てると、返済に行き詰まることがあります。

特に、ボーナス払いをあてにする計画は注意が必要です。

ボーナスが支給されない年があった場合や、転職でボーナスが減額される可能性を考慮しないと、計画が破綻してしまいます。

さらに、総収入の30%以上を住宅ローンに充てると、日常生活に必要な費用や、子どもの教育費、老後資金の積立にまで悪影響を及ぼす可能性があります。

このため、月々の返済額が無理のない範囲に収まるよう、慎重に設定する必要があります。

次に挙げられる失敗として、「諸費用の見落とし」があります。

住宅ローンを組む際、物件価格だけを考慮する人が少なくありません。

しかし、実際には登記費用、不動産取得税、火災保険、修繕積立金など、さまざまな追加費用がかかります。

特に新築の場合、固定資産税の初年度負担が大きくなることがあり、事前にその額を計算しておかないと、思わぬ出費に悩まされることになります。

また、中古物件を購入する場合でも、リフォーム費用が必要になるケースが多いため、これを予算に組み込んでおくべきです。

住宅ローンの金利選択に関しても、失敗はつきものです。

多くの人が初期負担の少ない変動金利を選びますが、この選択にはリスクが伴います。

現在は低金利時代ですが、今後、金利が上昇した場合には返済額が大幅に増える可能性があります。

金利が1%上昇するだけでも、総返済額が数百万円単位で増えることもあるため、金利上昇のリスクを考慮しない計画は危険です。

固定金利と変動金利を比較し、自分に合ったプランを選ぶことが大切です。

また、「繰り上げ返済のタイミングを間違える」ことも失敗の一因です。

繰り上げ返済はローンの総額を減らし、利息負担を軽減する効果があります。

しかし、無計画に行うと、家計が逼迫する原因になります。

特に、教育費や医療費などの将来的な出費を考慮せずに繰り上げ返済を行うと、資金不足に陥るリスクがあります。

繰り上げ返済を実行する際には、生活費や予備資金に余裕を持たせることが重要です。

これらの失敗を防ぐためには、いくつかの対策が有効です。

まず、住宅ローンを選ぶ際には、自分の収入や支出を詳細に分析し、無理のない返済額を設定することが必要です。

例えば、家計簿をつけて生活費を把握し、余剰資金から返済額を決定することで、生活に余裕を持たせることができます。

次に、購入時の諸費用を事前にリストアップし、それに基づいて予算を立てることが重要です。

さらに、金利のリスクを分散するために、固定金利と変動金利を組み合わせたミックスプランを検討するのも一つの方法です。

例えば、初期の返済負担を軽減したい場合は変動金利を選択し、その後の収入安定期に固定金利へ切り替えるなどの工夫が考えられます。

まとめとして、住宅ローン返済での失敗は、計画不足やリスクの過小評価に起因することが多いです。

これを避けるためには、慎重な計画と十分な情報収集が不可欠です。

金融機関の相談窓口や専門家のアドバイスを活用し、自分に合ったローン計画を立てることで、安心してマイホームを購入することができます。

住宅ローンは人生の大きな選択ですが、適切な準備と判断を行うことで、将来の安定した生活を実現するための強力なツールとなります。

マイホーム購入後の維持費を見落とさない

マイホーム購入は人生の大きな決断ですが、多くの人が物件価格や住宅ローンの返済に集中するあまり、購入後にかかる維持費を見落としがちです。

これらの維持費を事前に把握しておかないと、予期せぬ出費が家計を圧迫し、生活の質を低下させるリスクがあります。

まず、マイホームの維持費として必ず考慮すべきものに、固定資産税と都市計画税があります。

これらは毎年発生する税金で、特に新築物件では固定資産税の評価額が高く設定される傾向があります。

そのため、購入時に税金額を事前に見積もり、支払いに備えることが必要です。

例えば、物件の場所や規模によって税額が大きく変わるため、地域の相場を調べておくと良いでしょう。

次に、マンションと一戸建てでは維持費の構造が異なります。

マンションの場合、修繕積立金や管理費が毎月の固定費として発生します。

これらの費用は物件によって異なりますが、一般的に築年数が経つにつれて増加する傾向があります。

一方、一戸建ての場合、修繕積立金の支払いはありませんが、自分でメンテナンス費用を管理する必要があります。

例えば、屋根や外壁の塗装、給湯器の交換といった定期的なメンテナンス費用が必要です。

これらは10年から15年ごとにまとまった金額が発生するため、早めに計画を立てておくことが重要です。

また、火災保険や地震保険といった保険料も見落とされがちな維持費です。

これらの保険は、契約時にまとめて支払う場合もあれば、年払いで対応する場合もあります。

地震保険は任意加入ですが、地震リスクが高い地域では加入を検討するべきです。

さらに、光熱費も購入後の生活において重要な費用の一つです。

マイホームは賃貸住宅よりも広いことが多く、その分光熱費が増加する可能性があります。

断熱性能が低い物件では、特に冬場の暖房費や夏場の冷房費が大幅に増えることがあるため、エネルギー効率の良い設備を検討することも大切です。

こうした維持費を事前に把握するには、具体的な金額を予測することが重要です。

例えば、購入予定の地域での固定資産税や管理費の相場を調べることで、年間維持費を把握できます。

また、リフォームや修繕が必要な箇所について、不動産会社や建築士からアドバイスを受けると安心です。

マイホーム購入後の維持費を考慮に入れることで、計画的な家計管理が可能になります。

これにより、購入後の生活に余裕を持ち、安心して暮らすことができるでしょう。

将来の収入変動を考慮した返済計画の重要性

住宅ローンは、一般的に20年以上の長期間にわたる契約です。

その間に、収入が変動する可能性は非常に高く、これを見越さずに計画を立てることは非常に危険です。

将来の収入変動を考慮し、柔軟性のある返済計画を立てることで、家計の安定を保ちながら無理のない返済を続けることが可能になります。

まず、収入変動にはさまざまな要因が影響します。

例えば、転職や昇進による収入の増減は予測可能な範囲ですが、育児や介護による休職、病気や事故による収入減少は予測が難しいケースです。

さらに、日本の労働市場では景気変動によりボーナス支給が減額されたり、フリーランスや契約社員の収入が不安定になる場合もあります。

こうしたリスクを考慮せずに、現在の収入を基準とした返済計画を立てると、予期せぬ事態に対応できなくなる可能性があります。

例えば、月収の35%以上を住宅ローンの返済に充ててしまうと、収入が減少した場合に日常生活に必要な費用を確保できなくなることがあります。

このため、専門家は月々の返済額を収入の25%以内に抑えることを推奨しています。

例えば、月収30万円の人であれば、住宅ローンの返済額を7万5,000円以下に設定することで、家計に余裕を持たせることができます。

また、収入減少に備えるために、ローン返済中も貯蓄を続けることが重要です。

多くの人は繰り上げ返済を優先しますが、緊急用の資金を確保しないまま繰り上げ返済を行うと、突発的な出費に対応できなくなるリスクがあります。

例えば、子どもの教育費や医療費といった将来的な支出を考慮せずに繰り上げ返済を行うと、予期せぬ事態で再び借金をする必要が出てくるかもしれません。

さらに、金利選択も将来の収入変動を考慮する際に重要なポイントです。

変動金利は初期の返済額が低く、魅力的に見える一方で、将来的に金利が上昇すると返済額が増えるリスクがあります。

例えば、金利が1%上昇するだけで総返済額が数百万円増加するケースも珍しくありません。

このリスクを軽減するために、固定金利型や一定期間固定金利型のローンを選択することを検討するのが良いでしょう。

これにより、長期間にわたる返済計画を安定させることが可能です。

具体例として、住宅ローンを組む際に収入変動をシミュレーションする方法があります。

例えば、現在の収入が減少した場合や、金利が上昇した場合の返済額を事前に計算し、それに基づいて余裕のある返済プランを作成します。

また、将来的な支出を見越して生活費や教育費の見積もりを立て、これらに十分対応できる返済額を設定することも効果的です。

将来の収入変動を考慮することで、住宅ローンの返済を安定的に行うことが可能になります。

特に、不測の事態に備えるための貯蓄や、柔軟性のある返済プランを用意しておくことで、家計のリスクを最小限に抑えることができます。

長期的な視野を持って計画を立てることで、マイホームを安心して維持し、生活の質を高めることができるでしょう。

老後資金と住宅ローンのバランスを考える

住宅ローン返済と老後資金の準備は、どちらも人生において非常に重要な課題です。

しかし、これらを同時に進めることは難しく、計画が不十分だとどちらかにしわ寄せが生じる可能性があります。

このため、住宅ローン返済と老後資金のバランスを慎重に考慮した計画が必要です。

まず、老後資金が不足すると、リタイア後の生活が苦しくなります。

日本では、退職後に毎月20万円から30万円の生活費が必要とされていますが、公的年金だけではこれを賄えない場合が多いです。

例えば、毎月の年金収入が15万円の場合、月5万円から15万円程度の不足が発生します。

この不足分を補うためには、退職までに十分な貯蓄を確保する必要があります。

一方で、住宅ローン返済に過剰な資金を投入すると、老後資金を十分に準備できないリスクがあります。

例えば、繰り上げ返済を優先して行いすぎると、老後資金の積立に回せるお金が減り、リタイア後の生活費が不足する可能性があります。

そのため、住宅ローンの返済額を抑えつつ、老後資金を並行して準備することが求められます。

さらに、定年後も住宅ローンを返済し続けることは、経済的な負担を大きくします。

退職後は年金収入が主な収入源となるため、現役時代と同じ水準の返済を続けるのは難しいでしょう。

このため、定年までに住宅ローンを完済するか、返済額を大幅に軽減するプランを検討することが重要です。

例えば、返済期間を短縮する代わりに、毎月の返済額を無理のない範囲に抑えるプランを選択すると、老後の家計に余裕を持たせることができます。

また、リバースモーゲージという選択肢もあります。

これは、自宅を担保に金融機関から融資を受け、老後資金として活用する仕組みです。

リバースモーゲージを利用することで、老後資金を確保しながら自宅に住み続けることが可能です。

ただし、物件の評価額や融資条件によって利用可能かどうかが決まるため、事前に詳細を確認する必要があります。

老後資金と住宅ローンのバランスを取るには、専門家のアドバイスを活用するのが効果的です。

ファイナンシャルプランナーに相談することで、自分に合った計画を見つけることができます。

例えば、年金額のシミュレーションや、退職後の支出の見積もりを行い、それに基づいて適切な返済計画を立てると安心です。

住宅ローン返済と老後資金の準備を両立させることで、人生全体の安定を確保できます。

長期的な視点で計画を立て、無理のない範囲で実行することで、安心した老後と快適なマイホーム生活を両立させることができるでしょう。

多くの一括サイトがありますが、注文住宅を検討している方に、当サイトが圧倒的にオススメしているのは「タウンライフ家づくり」です。サイト運用歴12年、累計利用者40万人、提携会社1,150社以上(大手メーカー36社含む)のハウスメーカー、地方工務店から選べる!。「資金計画」「間取りプラン」「土地探し」を複数社で比較し、無料で提案してくれます。理想の住宅メーカー探しのお手伝いを無料でオンラインサポート。

多くの一括サイトがありますが、注文住宅を検討している方に、当サイトが圧倒的にオススメしているのは「タウンライフ家づくり」です。サイト運用歴12年、累計利用者40万人、提携会社1,150社以上(大手メーカー36社含む)のハウスメーカー、地方工務店から選べる!。「資金計画」「間取りプラン」「土地探し」を複数社で比較し、無料で提案してくれます。理想の住宅メーカー探しのお手伝いを無料でオンラインサポート。

「タウンライフ家づくり」は、複数の住宅メーカーから無料で間取り提案や見積もりを一括で取得できる点が魅力です。土地の提案や予算の管理までサポートがあり、ユーザーは自分の希望に合った最適なプランを簡単に比較できます。

しっかりした計画書を作る事で、住宅ローンの計画なども事前に考えることが出来ます(毎月●●円、ボーナス払い・・などなど。)

- 全国1,150社以上(大手メーカー36社含む)のハウスメーカーから選べる!

- 優良なハウスメーカー、工務店に一括で プラン請求依頼ができる!

- ただの資料請求サイトじゃない!間取りプラン・資金計画がもらえる!

- 相見積もり(他社の見積もり)を見せることで、値段交渉などができる!

- 「成功する家づくり7つの法則と7つの間取り」というプレゼントも無料で貰える!

- すべて無料、オンラインサポートも受けられる

- 3分でネットから無料で申し込み可能、手数料等もありません!プランはすべて無料でもらえる!

有名ハウスメーカー各社の特徴やポイントを比較できる資料を無料請求できるのも魅力。さらに住宅補助金に関する専門的なアドバイス。補助金の種類や条件、申請手続きなど、他の一括比較サービスと比べて、提案の幅広さと効率的なプロセスが大きなメリットで、短期間で最適な住宅プランに出会うことができます。全国1,150社以上(大手メーカー36社含む)のハウスメーカーから選べるのがメリットですね。

![]()

![]()

![]()

\【400万円以上の値引きも可能!】/

マイホーム購入で失敗しないための注意点

- 頭金なしの住宅ローン利用のリスク

- 住宅ローン以外にかかる費用を把握する

- 繰り上げ返済のメリットとデメリット

- 無理のない返済計画を立てるためのポイント

頭金なしの住宅ローン利用のリスク

頭金なしで住宅ローンを利用することは、初期費用を抑えられるため、魅力的に感じる方も多いでしょう。

しかし、この選択肢にはさまざまなリスクが伴います。

これらを十分に理解せずに進めると、将来の家計に深刻な影響を与える可能性があります。

頭金なしで住宅ローンを組む最大のリスクは、借入額が増えることです。

物件価格の全額をローンで賄うため、当然ながら利息負担も大きくなります。

例えば、3,000万円の物件を購入し、金利1%で35年ローンを組む場合、総返済額は約3,650万円に達します。

一方で、頭金を500万円入れると借入額が2,500万円になり、総返済額は約3,225万円に抑えられます。

この差額は425万円となり、頭金の有無が家計に与える影響の大きさがわかります。

さらに、頭金なしの場合、金融機関のローン審査が厳しくなる傾向があります。

一般的に、頭金がある購入者の方が返済能力に信頼性があると見なされ、低金利での融資を受けやすくなります。

反対に、頭金なしでは審査に通らない場合や、高金利が適用される可能性があります。

これにより、返済額がさらに増えるという悪循環に陥るリスクがあります。

もう一つのリスクは「オーバーローン」の問題です。

オーバーローンとは、住宅ローンの残債が物件の市場価値を上回る状態を指します。

例えば、3,000万円で購入した物件が経年劣化などで市場価値が2,500万円に下がった場合、売却しても500万円の負債が残ります。

これは転勤や住み替えなどで物件を売却する必要が生じた際に、家計に大きな負担をもたらします。

これらのリスクを軽減するためには、可能な限り頭金を用意することが重要です。

一般的に、物件価格の10%から20%の頭金を準備すると、ローン審査が通りやすく、利息負担も軽減されます。

また、頭金が十分に用意できない場合でも、少額でも頭金を入れることで、リスクを軽減することが可能です。

頭金なしで住宅ローンを組む際は、リスクを十分に理解し、無理のない返済計画を立てることが求められます。

住宅ローン以外にかかる費用を把握する

住宅ローンの返済計画をしっかり立てたとしても、購入時やその後に発生する費用を考慮していないと、予算不足に陥るリスクがあります。

住宅ローン以外の費用を事前に把握し、これらを総合的に計画に組み込むことが、安定したマイホーム生活を送るために必要不可欠です。

初期費用の把握

まず、マイホームを購入する際には、住宅ローンとは別に初期費用が発生します。

初期費用の中でも大きな割合を占めるのが仲介手数料です。

仲介手数料は不動産業者に支払う費用で、物件価格の3%+6万円(消費税別)が一般的な相場となっています。

例えば、3,000万円の物件を購入する場合、仲介手数料は約96万円になります。

次に、不動産取得税があります。

これは物件を購入した際に課される税金で、土地や建物の評価額に基づいて計算されます。

新築物件では評価額が高くなりやすいため、この税金が想定以上に大きな額になることがあります。

また、登記費用も必要です。

登記費用には、所有権移転登記や住宅ローン設定登記にかかる登録免許税、司法書士への報酬などが含まれます。

一般的に、登記費用は数十万円程度が相場です。

これらの費用を事前に把握していないと、購入時に予算が不足し、別途借入が必要になるケースもあります。

購入後の維持費

購入時の初期費用だけでなく、マイホームを維持するための費用も無視できません。

代表的なものが固定資産税と都市計画税です。

これらの税金は自治体ごとに異なりますが、一般的には固定資産税評価額の1.4%程度が年間負担額となります。

例えば、評価額が2,500万円の物件の場合、年間約35万円の固定資産税が発生します。

さらに、マンションの場合は管理費や修繕積立金が毎月の支出として発生します。

これらは物件の築年数が古くなるにつれて増加する傾向があります。

一戸建ての場合も、定期的なメンテナンス費用が必要です。

例えば、築10年を過ぎたあたりから屋根や外壁の修繕が必要になり、数十万円から100万円以上の費用が発生することがあります。

保険料やその他の費用

マイホームを購入した際には、火災保険や地震保険の加入が必要です。

火災保険は、契約時に一括払いするケースが多く、10年間で10万円から20万円程度が一般的です。

地震保険は任意ですが、地震リスクの高い地域では加入が推奨され、保険料は年間数万円程度かかることがあります。

また、購入した物件が新築の場合、家具や家電の購入費用も見逃せません。

新生活に必要なこれらの費用は、数十万円から100万円以上に達することがあるため、事前に計画に組み込むことが大切です。

費用を把握するためのポイント

これらの住宅ローン以外の費用を正確に把握するためには、不動産会社や金融機関に相談するのが効果的です。

見積もりを依頼し、購入前に総額を確認しておくことで、予期せぬ出費を回避することができます。

また、購入後も毎年発生する費用を見越して資金計画を立てることが重要です。

まとめ

住宅ローン以外にかかる費用は、マイホーム購入において見落とされがちな重要な要素です。

これらを事前に把握し、計画に反映することで、予算不足や経済的なストレスを回避できます。

総合的な資金計画を立て、安心してマイホーム生活を送るための準備を進めましょう。

繰り上げ返済のメリットとデメリット

住宅ローンを早く完済したいという方にとって、繰り上げ返済は非常に有効な手段です。

利息負担を軽減できる上、返済期間を短縮できるため、経済的にも精神的にもメリットがあります。

しかし、一方で、繰り上げ返済には注意すべきデメリットも存在します。

これらを正しく理解し、計画的に実施することが重要です。

繰り上げ返済のメリット

1つ目の大きなメリットは、「利息の軽減」です。

住宅ローンの利息は借入残高に対して発生するため、繰り上げ返済を行うことで借入残高を減らすと、それ以降の利息が大幅に軽減されます。

例えば、3,000万円を金利1%で借り入れた場合、100万円を繰り上げ返済すると、その後の利息負担が約30万円軽減されることがあります。

これにより、住宅ローンの総返済額を大きく削減することが可能です。

2つ目のメリットは、「返済期間の短縮」です。

期間短縮型の繰り上げ返済を選択することで、予定していた返済期間を数年単位で短縮することができます。

例えば、35年ローンのうち5年間分の返済期間を短縮できれば、老後の生活費を確保するための貯蓄や、家族の教育費用に資金を充てる余裕が生まれるでしょう。

早期にローンを完済することで、経済的な負担が軽減され、自由に使えるお金が増えます。

また、精神的なメリットも見逃せません。

住宅ローンを抱えることは、多くの人にとってプレッシャーとなります。

繰り上げ返済を実行してローン残高が減ると、心理的な負担が軽くなり、より安心して生活を送ることができます。

特に、定年までに完済する計画が立てられると、老後の経済的不安を軽減する効果もあります。

繰り上げ返済のデメリット

一方で、繰り上げ返済にはいくつかのデメリットも存在します。

1つ目は、「生活資金が不足するリスク」です。

繰り上げ返済を優先しすぎてしまうと、生活費や緊急時の資金が不足し、予期せぬ出費に対応できなくなる可能性があります。

例えば、子どもの教育費や医療費が急に必要になった場合、十分な資金がないと新たな借り入れを迫られることがあります。

そのため、繰り上げ返済を行う際には、生活費や緊急資金として少なくとも6か月分の生活費を確保しておくことが重要です。

2つ目のデメリットは、「住宅ローン控除が減少する可能性」です。

住宅ローン控除は、借入残高に応じて所得税や住民税が軽減される制度です。

繰り上げ返済を行うと借入残高が減少するため、控除額も減ってしまうことがあります。

例えば、控除額が年間30万円だった場合、繰り上げ返済を行ったことで20万円に減少すると、控除の恩恵を十分に受けられなくなる可能性があります。

このため、住宅ローン控除の対象期間内に繰り上げ返済を行うかどうかは慎重に検討すべきです。

3つ目のデメリットは、「手数料の発生」です。

金融機関によっては、繰り上げ返済を行う際に手数料がかかる場合があります。

特に、固定金利型のローンでは手数料が高額になることがあるため、繰り上げ返済を行う前に事前に確認しておくことが重要です。

手数料が数万円から十数万円に達することもあるため、これが繰り上げ返済のコストに影響を与える可能性があります。

4つ目のデメリットとして、「他の優先順位を見失うリスク」が挙げられます。

繰り上げ返済に資金を集中させるあまり、老後資金や子どもの教育費の積み立てが後回しになるケースがあります。

例えば、退職金で繰り上げ返済を一括で行ったものの、老後資金が不足して再び借金をする羽目になったという例もあります。

繰り上げ返済を行う際のポイント

繰り上げ返済のメリットを最大限に活かし、デメリットを最小限に抑えるためには、計画的な実施が必要です。

まず、生活費や緊急資金として十分な余裕を持たせたうえで、繰り上げ返済を行いましょう。

少なくとも6か月から1年分の生活費を確保しておくと安心です。

次に、住宅ローン控除の影響を考慮することが重要です。

控除期間中は繰り上げ返済を控え、控除が終了するタイミングで実施することで、税制面の恩恵を最大化できます。

また、手数料の確認も欠かせません。

繰り上げ返済を行う前に、金融機関の規約を確認し、手数料が発生する場合はその額を計算に入れる必要があります。

最後に、繰り上げ返済に固執せず、老後資金や教育費の積み立てとのバランスを取ることが重要です。

将来的な出費を見越して資金を分配し、無理のない範囲で繰り上げ返済を行うことで、家計の安定を保つことができます。

まとめ

繰り上げ返済は、住宅ローンを早期に完済し、利息負担を軽減するための有効な手段です。

しかし、生活資金の不足や住宅ローン控除の減少、手数料の発生などのデメリットも考慮する必要があります。

計画的に実行し、家計全体を見据えた判断を行うことで、安心してマイホーム生活を続けることができるでしょう。

ファイナンシャルプランナーや金融機関のアドバイスを活用しながら、最適なタイミングと方法で繰り上げ返済を行うことをお勧めします。

無理のない返済計画を立てるためのポイント

住宅ローンは、長期間にわたる返済を伴うため、無理のない計画を立てることが不可欠です。

過剰な借入や計画不足は家計を圧迫し、最悪の場合、返済不能に陥るリスクがあります。

安定したマイホーム生活を実現するためには、以下のポイントを押さえた計画作りが重要です。

返済比率を意識する

まず、住宅ローンの返済額を月々の収入の25%以内に抑えることが基本です。

例えば、月収が40万円の場合、住宅ローンの返済額を10万円以内に設定することで、生活費や貯蓄に余裕を持たせることができます。

返済比率が30%を超えると、日常生活や緊急時の支出に支障をきたす可能性が高くなるため、注意が必要です。

金利タイプの選択

金利タイプを選ぶ際には、収入やライフプランに応じた選択が求められます。

変動金利型は初期の返済額を抑えられる一方、金利上昇のリスクがあります。

固定金利型は返済額が安定するため、長期間にわたり計画を立てやすい点がメリットです。

どちらを選ぶべきか迷った場合は、専門家に相談し、自分に最適なプランを見つけることが重要です。

生活費や貯蓄の確保

返済計画を立てる際には、生活費や緊急資金の確保を忘れてはいけません。

少なくとも6か月分の生活費を貯蓄として残しておくことで、予期せぬ出費に備えることができます。

さらに、教育費や老後資金といった将来の支出も見越して資金計画を立てることが大切です。

定期的な見直し

住宅ローンの返済計画は、一度立てたら終わりではありません。

収入の増減やライフステージの変化に応じて、定期的に見直すことで、計画に柔軟性を持たせることができます。

例えば、収入が増えた際に繰り上げ返済を検討することで、総返済額を減らすことが可能です。

まとめ

無理のない返済計画を立てるためには、返済比率や金利タイプ、生活費の確保を意識し、計画を定期的に見直すことが重要です。

家計全体を見渡した計画作りを心がけることで、安心してマイホーム生活を送ることができます。

- 住宅ローンは人生最大の借金であり、慎重な計画が必要である

- 頭金なしでローンを組むと利息負担が増え、リスクが高まる

- 不動産取得税や登記費用などの初期費用を事前に把握する必要がある

- マイホーム購入後の維持費には固定資産税や修繕積立金が含まれる

- 繰り上げ返済は利息負担軽減のメリットがあるが、慎重に行うべきである

- 生活資金を確保しつつ、無理のない返済計画を立てることが重要である

- 金利タイプの選択は収入やライフプランに応じて慎重に行うべきである

- 変動金利は初期負担が少ないが、金利上昇のリスクがある

- 老後資金と住宅ローンのバランスを考えた計画が必要である

- 資金不足や生活費の逼迫を避けるため、余剰資金を確保することが大切である

- 住宅ローン控除を最大限に活用するために繰り上げ返済のタイミングを検討する

- 定期的な計画の見直しで、収入変動やライフステージの変化に対応する

- タウンライフ家づくりは無料で見積もりやプラン提案を一括比較できる便利なサービスである

- 大手ハウスメーカーから地方工務店まで幅広く提携し、理想の住まい探しをサポートする

- 住宅ローン返済と老後資金の準備を両立させることで、安定した生活を実現できる

多くの一括サイトがありますが、注文住宅を検討している方に、当サイトが圧倒的にオススメしているのは「タウンライフ家づくり」です。サイト運用歴12年、累計利用者40万人、提携会社1,150社以上(大手メーカー36社含む)のハウスメーカー、地方工務店から選べる!。「資金計画」「間取りプラン」「土地探し」を複数社で比較し、無料で提案してくれます。理想の住宅メーカー探しのお手伝いを無料でオンラインサポート。

「タウンライフ家づくり」は、複数の住宅メーカーから無料で間取り提案や見積もりを一括で取得できる点が魅力です。土地の提案や予算の管理までサポートがあり、ユーザーは自分の希望に合った最適なプランを簡単に比較できます。

しっかりした計画書を作る事で、住宅ローンの計画なども事前に考えることが出来ます(毎月●●円、ボーナス払い・・などなど。)

- 全国1,150社以上(大手メーカー36社含む)のハウスメーカーから選べる!

- 優良なハウスメーカー、工務店に一括で プラン請求依頼ができる!

- ただの資料請求サイトじゃない!間取りプラン・資金計画がもらえる!

- 相見積もり(他社の見積もり)を見せることで、値段交渉などができる!

- 「成功する家づくり7つの法則と7つの間取り」というプレゼントも無料で貰える!

- すべて無料、オンラインサポートも受けられる

- 3分でネットから無料で申し込み可能、手数料等もありません!プランはすべて無料でもらえる!

有名ハウスメーカー各社の特徴やポイントを比較できる資料を無料請求できるのも魅力。さらに住宅補助金に関する専門的なアドバイス。補助金の種類や条件、申請手続きなど、他の一括比較サービスと比べて、提案の幅広さと効率的なプロセスが大きなメリットで、短期間で最適な住宅プランに出会うことができます。全国1,150社以上(大手メーカー36社含む)のハウスメーカーから選べるのがメリットですね。

![]()

![]()

![]()

\【400万円以上の値引きも可能!】/